Edelmetallproduzenten auf Kurs: Kosten fallen weiter, Marge stabilisiert sich

26.11.2013

Rückblick und Analyse der Ergebnisse zum dritten Quartal 2013

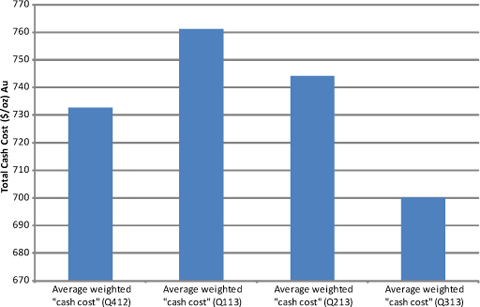

Rückblick und Analyse der Ergebnisse zum dritten Quartal 2013 Die unter enormem Margendurck stehenden Goldproduzenten sind gezwungen ihre Kosten weiter zu reduzieren. Die totalen Cash Kosten beliefen sich in Q113 auf 760 $/Unze (1), fielen auf 744 $ in Q2 und wurden im dritten Quartal nochmals um 6,6% auf 695 $ gesenkt. Die All-in Sustaining Costs (2) (AISC) sind mit 8% im letzten Quartal und mit 18% gegenüber dem 1. Quartal noch schneller gesunken. Im dritten Quartal wurden noch durchschnittlich 1025 USD/Unze aufgewendet, um eine Unze Gold auf tragender Basis zu produzieren.

Das ergibt eine operative Marge von 300 $ pro Unze oder stabile 22% und bedeutet trotz eines durchschnittlich um 6% niedrigeren Goldpreises ein leichtes Plus gegenüber dem zweiten Quartal (21%). Wir erwarten künftig weitere Kostensenkungen. Die Aktienkurse reflektieren das mitnichten und sind weit von der Realität der Goldproduzenten entfernt.

Rückblick

Im Juli (3) beobachteten wir, dass die Finanzmärkte Edelmetallaktien mit einem unrealistisch tiefen langfristigen Goldpreis, weiter steigenden Kosten und mit signifkant hohen Schulden bewerteteten. Wir kamen zu anderen Schlußfolgerungen, denn

• in der historischen Betrachtung zwischen 1997 und 2002 waren die Minenunternehmen in der Lage, ihre Kosten um 35% zu senken

• der Zyklus der Mineninvestitionen hatte seinen Höhepunkt erreicht, und die bis dahin inflationär gestiegenen Kosten würden sehr wahrscheinlich sinken

• nur wenige Unternehmen in der Industrie waren/sind hoch verschuldet, dafür aber prominente Namen wie Barrick, Newmont, Anglogold and Newcrest

• wenn Rohstoffpreise unter Druck geraten, werten in der Regel die Währungen der Rohstoffländer ab und mildern so den Margendruck

• wir prognostizierten, dass die All-in Sustaining Costs bis zum Jahresende 2013 auf rund 1000 USD pro Unze fallen, während der Markt einen negativen Cashflow für neue Projekte oder weitere Expansion einpreiste

Im September (4) zeigten wir auf, dass sich die Strategie der Edelmetallproduzenten um 180 Grad gegenüber der vorherigen 12-18 Monate verändert hatte: Wachstum um jeden Preis, um von den gestiegenen Rohstoffpreisen noch stärker profitieren zu können, schwenkte in strikte Kostenkontrolle, um auch bei fallenden oder seitwärts gehenden Rohstoffpreisen profitabel zu bleiben.

Dieser Wendepunkt zog folgende Veränderungen nach sich:

• Austausch der alten Führungsmannschaften. Die neuen Manager fokussieren sich schwerpunktmäßig auf effizientere Betriebsabläufe und Kostenkontrolle

• Wertberichtigungen mit massiven Abschreibungen auf weniger interessanten Projekten

• Überprüfung weniger profitabler Lagerstätten

• Neuausrichtung der bisherigen Kapitalallokation

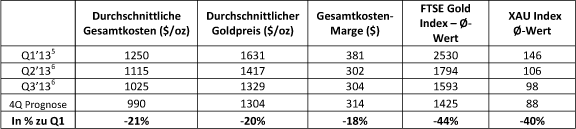

Im zweiten Quartal beliefen sich die All-in Sustaining Costs auf durchschnittlich 1115 $/Unze. Die zwischenzeitlichen Einsparungen wurden durch Kürzungen der Explorationsausgaben, Overheadkosten, Lizenzgebühren und Verbrauchsgüterausgaben erreicht.

Ergebnisse für das dritte Quartal

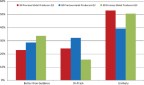

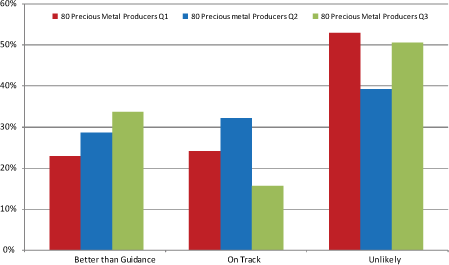

Im dritten Quartal zeigten viele Unternehmen eine ermutigende operative Leistung. Aber es gab auch Enttäuschungen. Wir sind jedoch der Überzeugung, dass die Industrie insgesamt eine beachtenswerte Leistung erbracht hat, ihre Ziele für 2013 zu erreichen. Per Ende September sind 50% der Unternehmen in unserem Analyseuniversum auf gutem Weg, ihre ursprünglich geäusserten Produktionsziele entweder zu erreichen oder sogar zu übertreffen (siehe Chart 1). In Bezug auf die gesamten Cash Kosten sollten fast 60% der Unternehmen ihre Prognose unterschreiten (siehe Chart 2).

Chart 1: Aktuell erreichte Produktion im Vergleich zur ursprünglichen Prognose - Q113 bis Q313

Quelle: Craton Capital, Unternehmensberichte

Chart 2: Anzahl Unternehmen vs Prognose ihrer gesamten Cash Kosten - 2013

Quelle: Craton Capital, Unternehmensberichte

Der Ton der Ergebnisse zum dritten Quartal fügte sichnatlos an das zweite Quartal an. Die merklich tieferen Abschreibungen entsprachen einer positiven Abweichung.

• Marginale Assets wurden entweder verkauft oder geschlossen und/oder, falls möglich, neu ausgerichtet - wir erwarten mehr davon

• Marginale Projekte oder Expansionen wurden gestoppt

• Neue Kapazitäten werden nur unter Vorbehalten eines stimmigen Marktumfeldes indiziert

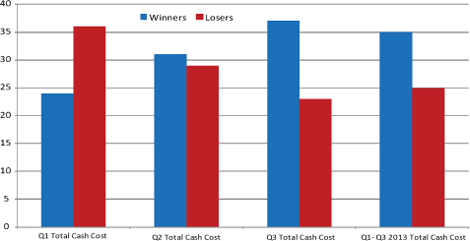

• Die gesamten Cash Kosten, ein Anhaltspunkt für Verbrauchsmaterialien und sonstige Inputfaktoren, fielen um 8.5% seit dem ersten Quartal (siehe Chart 3)

• All-in Sustaining Costs, dh. die Gesamtkosten betrugen im Durchschnitt 1025 $/Unze, eine Reduktion von 8% gegenüber dem zweiten Quartal

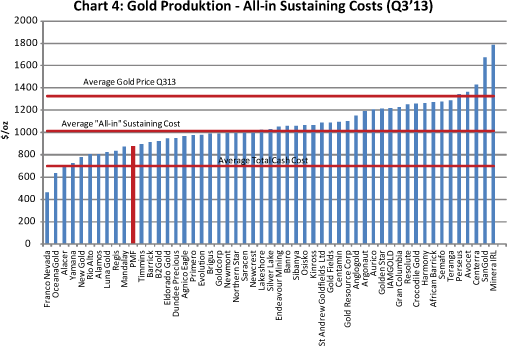

• Die produzierenden Unternehmen im Precious Metal Fonds reduzierten ihre Gesamtkosten unter 900 $/Unze gegenüber 1000 $ in Q2 und realisierten somit eine Marge von 450 $/Unze (siehe Chart 4)

Chart 3: Gesamte Cash Kosten

Quelle: Craton Capital, Unternehmensberichte

Chart 4: Gold Produktion - All-in Sustaining Costs (Q313)

Quelle: Craton Capital, Unternehmensberichte

In Anbetracht der erfreulichen Resultate in Q313 scheint es, dass wir ursprünglich ein wenig zu konservativ waren. Wir denken nun, dass die Industrie in 2014 ihre durchschnittlichen Gesamtkosten in Richtung 950 USD/Unze verbessern wird. Im Vergleich mit den ursprünglich von uns erwarteten 978 USD/Unze begründet sich der Unterschied:

• Die Kostendeflation materialisiert sich in den industriespezifischen Verbrauchsgütern

• Von der puren Kostenreduktion ändert sich der Fokus hin zu Effizienz- und Produktivitäts-verbesserungen - Bereiche, die in den letzten 10 Jahren vernachlässigt wurden

• Minenpläne werden dem tieferen Golpreis angepasst, dies verringert die Grenzproduktion von Unzen

Fazit

Die Goldproduzenten haben ihre Kosten gesenkt. Dadurch konnten sie im dritten Quartal ihre Gesamtkostenmarge gegenüber dem Vorquartal sogar steigern (All-In Sustaining margin).

• Gesamte Cash Kosten sanken von 760 $/Unze im Q113 auf 695 $ im Q313

• Die Gesamtkosten der Industrie betrugen im Durchschnitt 1025 $/Unze, eine 8%-ige Quartalsreduktion

• Die Produzenten im PMF reduzierten Ihre Gesamtkostenauf unter 900 $/Unze und realisierten eine Marge von 450 $/Unze

• Die durchschnittlichen Gesamtkosten der Industrie sollten in 2014 auf rund 950 $/oz fallen

Die nachfolgende Tabelle zeigt, dass die durchschnittliche operative Marge seit dem ersten Quartal um 18% gesunken ist - die Aktienpreise der grösseren Goldproduzenten aber um über 40%, diejenigen der kleineren und mittleren Unternehmen sogar noch mehr.

Unserer Einschätzung nach wird der Goldpreis wieder steigen, sobald der Markt verstanden hat, wieso das physische Gold von Westen nach Osten strömt. Goldproduzenten sind durchaus in der Lage, schmerzhafte Anpassungen durchzuführen, ihre operative Marge und die EPS auszuweiten und den operativen Cashflow selbst bei einem flachen Goldpreis auf jetzigen Niveaus zu steigern. Sie sind somit für einen Gewinnum-schwung bestens positioniert. Die tiefen Aktienbewertungen verdeutlichen, dass die Investoren diese Entwicklung nicht, respektive noch nicht wahr haben wollen.

© Andrew Nesbitt

www.cratoncapital.com

(1) Gesamte Cash Kosten (USD=$): beinhalten alle Minenausgaben, Kosten für Einschmelzen und Veredelung sowie Transport. Nicht enhalten sind Nebenprodukterträge, Veränderungen beim Erzabraumverhältnis, Warenlagerveränderungen, Lizenzgebühren und Steuern auf die Produktion

(2) AISC oder Gesamtkosten: Totale Cash Kosten plus Minenausbau sowie Betriebskosten, die Produktion und Unterhalt zugerechnet werden können

(3) Looking Beyond the Challenges of Today, Craton Capital, von Markus Bachmann, 17. Juli 2013

(4) "Goldminenunternehmen erreichen Wendepunkt auf derKostenseite", Craton Capital, von Markus Bachmann & Andrew Nesbitt, 17. Sept 2013

(5) Basierend auf Broker Research. Zum damaligen Zeitpunkt war die Kalkulationsmethode noch zuwenig genau definiert und nur wenige Unternehmen haben die Zahlen dergestalt veröffentlicht. Craton Capital zitierte eine Spanne von1250 $ -1300 $/Unze (siehe 10 Blickpunkte zu Gold und Goldaktien - 18. April 2013), was rückblickend optimistisch erscheint.

(6) Basierend auf der Offenlegung der Unternehmen

Disclaimer: Dieses Dokument wurde von Craton Capital (Pty) Limited, Craton Capital (Switzerland) Limited und/oder Craton Capital Limited (kollektiv "Craton Capital")erstellt. Die Angaben in dieser Publikation gelten weder als Offerte noch als Aufforderung zum Kauf von Anteilen des Fonds. Sie dienen lediglich zu Informationszwecken in Staaten, in denen das Investmentunternehmen konzessioniert ist und sollten nicht als Anlageberatung missverstandenwerden. Kaufentscheide von Fondsanteilen von Craton Capital Investmentfonds unterliegen dem Studium der zugrundeliegenden Bedingungen und Konditionen des jeweiligen Fondsprospekt. Für die Performanceberechnung wurden sämtliche dem Fondsbelasteten Kosten berücksichtigt (Nettoperformance). Zusätzliche Kommissionen, Kosten und Steuern auf Ebene Anleger wirken sich nachteilig auf die Performance aus. Die Bank/und oderder Fondsvermittler können im Zusammenhang mit diesem Produkt einmalige und/oder laufende Zuwendungen erhalten oder leisten, deren Höhe Ihnen auf Anfrage gerne mitgeteilt wird. Die Anlagen unterliegen Marktschwankungen, und Anlagen inFremdwährungen beinhalten zudem ein Währungsrisiko, wodurch sich die Rendite in der Referenzwährung des Anlegers aufgrund von Währungsschwankungen erhöhen oder verringern kann. Vergangene Performance kann möglicherweise nicht wiederholt werden und stellt keine Garantie für zukünftige Resultate dar. Die Genauigkeit, Vollständigkeit oder Richtigkeit der Angaben in dieser Publikation wird nicht garantiert. Wenn nicht ausdrücklich erwähnt, sind alle Zahlen ungeprüft. Personen mit Domizil oder Nationalität USA ist es nicht erlaubt, Anteile von Fonds der Craton Capital Investmentfonds zu halten, und es ist verboten, Personen mit Nationalität oder Domizil USA diese Anteile öffentlich anzubieten, auszugeben oder zu verkaufen. Der Prospekt, die wesentlichen Anlegerinformationen, die Statuten sowie der Jahresund Halbjahresbericht der Craton Capital Investementfonds sind auf Anfrage kostenlos bei der Liechtensteinische Landesbank, Staedtle 44, 9490 Vaduz, Liechtenstein oder von den Personen, die unter dem Abschnitt Kontakte aufgeführt sind, erhältlich.