Was steckt hinter dem Abbau der US-Rohöllagerbestände?

09.10.2013 | Eugen Weinberg (Commerzbank)

Die US-Rohöllagerbestände sind in den Sommermonaten deutlich gesunken. Hauptverantwortlich hierfür war eine höhere Rohölverarbeitung. Die US-Raffinerien reagierten damit auf die robuste Nachfrage nach Mitteldestillaten, was sich in niedrigen US-Destillatebeständen und rekordhohen US-Destillate-Exporten widerspiegelt. Mit einer zurückgehenden Rohölverarbeitung dürften die US-Rohölvorräte im vierten Quartal wieder steigen. Aufgrund der robusten US-Destillateexporte stehen die Raffineriemargen in Europa unter Druck, wodurch sich die Importabhängigkeit Europas bei Ölprodukten erhöhen dürfte.

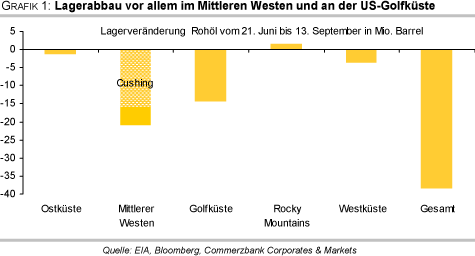

Die US-Rohöllagerbestände sind in den Sommermonaten deutlich gesunken. Hauptverantwortlich hierfür war eine höhere Rohölverarbeitung. Die US-Raffinerien reagierten damit auf die robuste Nachfrage nach Mitteldestillaten, was sich in niedrigen US-Destillatebeständen und rekordhohen US-Destillate-Exporten widerspiegelt. Mit einer zurückgehenden Rohölverarbeitung dürften die US-Rohölvorräte im vierten Quartal wieder steigen. Aufgrund der robusten US-Destillateexporte stehen die Raffineriemargen in Europa unter Druck, wodurch sich die Importabhängigkeit Europas bei Ölprodukten erhöhen dürfte. Die US-Rohöllagerbestände sind in den Sommermonaten deutlich gesunken. Seit Ende Juni gingen die Rohölvorräte um 38 Mio. Barrel zurück und fielen Mitte September auf das niedrigste Niveau seit 18 Monaten. Der Lagerabbau konzentrierte sich dabei auf zwei Regionen: Im Mittleren Westen (PADD 2) fielen die Vorräte um gut 20 Mio. Barrel, an der US-Golfküste (PADD 3) gingen sie um gut 14 Mio. Barrel zurück (Grafik 1). Der Großteil des Lagerabbaus im Mittleren Westen war wiederum auf den Lagerort in Cushing zurückzuführen, wo die Rohölbestände an 13 Wochen in Folge um insgesamt 16,5 Mio. Barrel sanken. Was ist der Grund für diese überraschende Entwicklung und wird sich der Lagerabbau fortsetzen?

Die Entwicklung der Lagerbestände lässt sich in drei Unterkomponenten aufteilen: Auf der Angebotsseite stehen die US-Ölproduktion und die US-Ölimporte. Auf der Nachfrageseite steht die Rohölverarbeitung durch die Raffinerien. Die US-Ölproduktion ist bis zuletzt gestiegen. Mitte September erreichte sie mit mehr als 7,4 Mio. Barrel pro Tag das höchste Niveau seit Mai 1989. Diese Komponente kann somit den Lagerabbau in den vergangenen Wochen nicht erklären.

Die Rohölimporte sind dagegen deutlich gefallen. Sie lagen in den Sommermonaten durchschnittlich 1 Mio. Barrel pro Tag niedriger als im Vorjahr. Dies reicht aber nicht mal aus, um den gleichzeitigen Anstieg der US-Ölproduktion auszugleichen. Denn diese lag zwischen Ende Juni und Mitte September durchschnittlich 1,4 Mio. Barrel pro Tag über dem Niveau des Vorjahres. Die Entwicklung auf der Angebotsseite hätte also für einen Lageraufbau gesprochen. Der Hauptgrund für den beträchtlichen Lagerabbau in diesem Sommer ist also auf der Nachfrageseite zu suchen, d.h. bei der höheren Rohölverarbeitung durch die Raffinerien.

Die US-Raffinerien haben ihre Rohölverarbeitung in diesem Sommer deutlich stärker hochgefahren als üblich. Zwischen Ende Juni und Mitte September wurden durchschnittlich 16 Mio. Barrel Rohöl pro Tag verarbeitet. Das waren 600 Tsd. Barrel pro Tag mehr als im entsprechenden Vorjahreszeitraum und 900 Tsd. Barrel pro Tag mehr als im langjährigen Durchschnitt (Grafik 2). Anfang Juli wurde soviel Rohöl verarbeitet wie zuletzt vor acht Jahren. Bemerkenswert war außerdem, dass die Raffinerien ihre Verarbeitungsraten bis Mitte September auf dem hohen Niveau von Juli und August beibehielten.

Normalerweise führen die Raffinerien ihre Auslastung mit dem nahenden Ende der Sommerfahrsasion ab Ende August zurück. Die Raffinerien nutzen die Zeit im Frühherbst für gewöhnlich, um Wartungsarbeiten durchzuführen und ihren Betrieb auf die Wintersaison umzustellen. Dadurch wurde in diesem Sommer deutlich mehr Rohöl verarbeitet als sonst zu dieser Jahreszeit üblich ist. Dies konnte nur durch einen stetigen Rückgriff auf die Rohöllagerbestände ermöglicht werden, obwohl aufgrund der steigenden inländischen Ölproduktion mehr Rohöl zur Verfügung stand.

Die Tatsache, dass die US-Raffinerien ihre Rohölverarbeitung in diesem Sommer über einen längeren Zeitraum so stark ausgeweitet haben, lässt sich nicht mit den Entwicklungen am USBenzinmarkt erklären, welcher normalerweise für die Raffinerietätigkeit in den Sommermonaten maßgeblich ist. Die US-Benzinnachfrage war während Sommerfahrsaison kaum höher als im Vorjahr und die US-Benzinvorräte liegen seit Wochen bis auf wenige Ausnahmen kontinuierlich zwischen 5 und 6 Prozent über dem langjährigen Durchschnitt. Die US-Benzinproduktion lag in diesem Sommer auch nur leicht über dem Niveau der Vorjahre. Die USA haben zudem laut EIA zwischen März und Juli weniger Benzin exportiert als im Vorjahr.

Der Grund für die ungewöhnlich hohe Raffinerieaktivität ist vor allem bei den Mitteldestillaten zu suchen. Denn die US-Raffinerien haben insbesondere die Produktion von Mitteldestillaten deutlich ausgeweitet. Diese stieg in den Sommermonaten auf durchschnittlich 5 Mio. Barrel pro Tag und lag damit 13% höher als im Durchschnitt der vergangenen fünf Jahre. Damit ist mehr als die Hälfte des Anstiegs der Rohölverarbeitung in diesem Sommer auf das Segment der Mitteldestillate zurückzuführen. Dabei dürfte die unterschiedliche Entwicklung der Verarbeitungsmargen eine Rolle gespielt haben. Während die Margen für die Benzinproduktion auf das niedrigste Niveau seit Ende 2011 geschrumpft sind, liegen sie bei den Mitteldestillaten weiterhin auf einem relativ hohen Niveau (Grafik 3).

Dass sich die Margen bei den Mitteldestillaten deutlich besser gehalten haben, ist auf die niedrigen US-Destillatebestände zurückzuführen, welche sich trotz der höheren Destillateproduktion weiterhin deutlich unter dem langjährigen Durchschnitt befinden.