Angespannte Marktlage bei Platin und Palladium

04.06.2013 | Eugen Weinberg (Commerzbank)

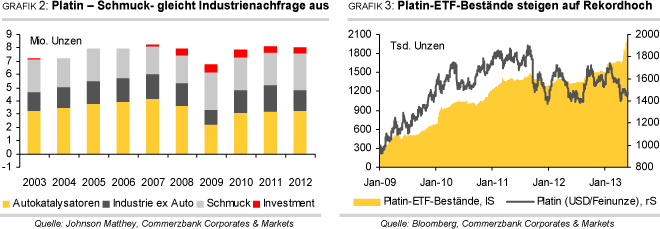

- Seite 2 -

Johnson Matthey erwartet dennoch ein moderates Angebotsdefizit am globalen Platinmarkt, falls die Investmentnachfrage auch in diesem Jahr zulegen sollte. Stark beeinflusst durch die Einführung des ersten physisch hinterlegten Platin-ETFs in Südafrika Ende April haben die von Bloomberg erfassten Platin-ETFs zusammengenommen seit Jahresbeginn Zuflüsse von knapp 570 Tsd. Unzen verzeichnet (Grafik 3). Sollte es hier im weiteren Jahresverlauf nicht zu merklichen Abflüssen kommen, dürfte das Angebotsdefizit unseres Erachtens sogar höher als im letzten Jahr ausfallen. Palladium:

Angebots- und nachfrageseitig bedingt rutschte der globale Palladiummarkt 2012 in ein Angebotsdefizit von 1,07 Mio. Unzen, nachdem ein Jahr zuvor noch ein Überschuss von 1,19 Mio. Unzen registriert wurde (Grafik 4).

Das globale Palladiumangebot fiel im Vergleich zum Vorjahr um 11,1% auf 6,55 Mio. Unzen, den tiefsten Wert seit dem Jahr 2003. Hauptverantwortlich hierfür waren deutlich geringere Verkäufe russischer Staatsreserven, die auf nur noch 250 Tsd. Unzen beziffert wurden. Dies waren 525 Tsd. Unzen weniger als im Vorjahr. Johnson Matthey geht davon aus, dass die russischen Staatsreserven, welche in den letzten Jahren mehr als 10% des globalen Palladiumangebots stellten, nahezu erschöpft sind.

Auch die Minenproduktion in Russland, dem mit einem Marktanteil von 44% größten Palladiumanbieter, ging im letzten Jahr zurück. In Südafrika, dem weltweit zweitgrößten Palladiumproduzenten, wurde aufgrund der Streiks in der lokalen Minenindustrie 9,0% weniger Palladium produziert. Zusammen standen Russland und Südafrika 2012 für fast 80% des globalen Palladiumangebots. Mit 2,28 Mio. Unzen lagdas Angebot an wiedergewonnenem Palladium leicht unter dem Niveau des Vorjahres.

Angetrieben durch die Automobilindustrie ist die gesamte Palladiumnachfrage auf Bruttobasis (ohne Recycling) im Vorjahresvergleich um 15,6% auf ein Rekordhoch von 9,90 Mio. Unzen gestiegen. Zur Produktion von Autokatalysatoren wurdeim letzten Jahr eine Rekordmenge von 6,62 Mio. Unzen Palladium nachgefragt, was einem Anstieg um 7,5% gegenüber dem Vorjahr entspricht. Dieser wurde gleich durch mehrere Aspekte getragen: 1) eine Ausweitung der Produktion in China, 2) eine Erholung der Produktion in Japan nach dem Tsunami im Jahr 2011, 3) das Ersetzen der alternden Fahrzeugflotte in den USA, 4) die verstärkte Nutzung von Palladium in Dieselkatalysatoren in Europa.

Mit einem Anteil von knapp 67% blieb der Automobilsektor damit die bestimmende Nachfragedeterminante (Grafik 5). Die industrielle Nachfrage außerhalb der Automobilindustrie ging um 4,1% auf 2,37 Mio. Unzen zurück, was in erster Linie der Elektronikindustrie geschuldet war.Die Schmucknachfrage war ebenfalls weiter rückläufig und lag mit 445 Tsd. Unzen nicht einmal mehr halb so hoch wie noch vor vier Jahren. Dagegen kehrte die Investmentnachfrage dank hoher ETF-Zuflüsse mit 470 Tsd. Unzen wieder klar in den positiven Bereich zurück. 2011 wurden durch die Anleger per Saldo noch 565 Tsd. Unzen dem Markt zugeführt. Der Großteil des Angebotsdefizits lässt sich somit durch den Swing bei der Investmentnachfrage erklären.

Für das laufende Jahr erwartet Johnson Matthey insbesondere aufgrund weiter abebbender Reserveverkäufe Russlands einen abermaligen Rückgang des globalen Palladiumangebots. 2013 sollen weniger als die Hälfte der letztjährigen Volumina aus russischen Staatsbeständen veräußert werden. Dieser Rückgang könne auch nicht durch die Minenproduktion z.B. in Russland, Südafrika oder Simbabwe aufgefangen werden,die stabil bleiben soll. Angeführt von der nach wie vor robusten Nachfrage aus der Automobilindustrie soll die Gesamtnachfrage auch in diesem Jahr weiter zulegen, allerdings nicht mehr in dem Maße wie 2012. Denn die industrielle Nachfrage außerhalb des Automobilsektors dürfte moderat und die Schmucknachfrage sogar weiter deutlich zurückgehen.