Gas auch außerhalb der USA auf dem Vormarsch

13.02.2013 | Eugen Weinberg (Commerzbank)

In den meisten Regionen der Welt ist die Gasnachfrage zuletzt kräftig gewachsen. Was in den USA vor allem dem niedrigen Preis zu verdanken war, war in Japan dem Ausfall der Atomkraft geschuldet und ging mit Rekordpreisen einher. Nur Europas Nachfrage schwächelte. Unser Blick auf die Nachfragetendenzen außerhalb der USA zeigt, dass die Importnachfrage wohl in den meisten Regionen hoch bleibt bzw. noch weiter anziehen wird.

In den meisten Regionen der Welt ist die Gasnachfrage zuletzt kräftig gewachsen. Was in den USA vor allem dem niedrigen Preis zu verdanken war, war in Japan dem Ausfall der Atomkraft geschuldet und ging mit Rekordpreisen einher. Nur Europas Nachfrage schwächelte. Unser Blick auf die Nachfragetendenzen außerhalb der USA zeigt, dass die Importnachfrage wohl in den meisten Regionen hoch bleibt bzw. noch weiter anziehen wird. Solange Produktionserfolge wie in den USA in anderen Regionen der Welt auf sich warten lassen, verbessert dies die Verhandlungsposition der Anbieter. Das spricht gegen eine schnelle Entkoppelung der Gaspreise von den Ölpreisen und damit für ein weiterhin hohes Preisniveau außerhalb der USA.

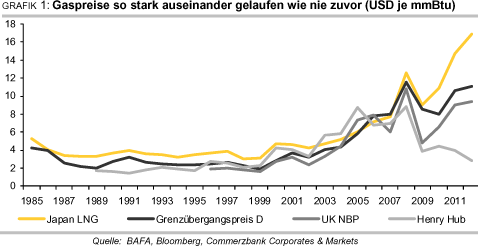

Der allmähliche Vormarsch von Gas als Energieträger, das derzeit gut ein Fünftel des weltweiten Energieverbrauchs ausmacht, dürfte sich im vergangenen Jahr fortgesetzt und sogar beschleunigt haben. Denn mit Ausnahme von Europa ist die Gasnachfrage wohl in allen Regionen der Welt kräftig gestiegen. Die Gründe dafür sind allerdings unterschiedlich, was sich auch in einem noch nie zuvor so stark gespaltenen Preisgefüge widerspiegelt (Grafik 1).

Denn während der Nachfrageboom in den USA vor allem dem günstigen US Gaspreis zu verdanken war, der im Frühjahr 2012 mit knapp 2 USD je mmBtu so niedrig war wie zuletzt vor knapp zehn Jahren, boomte die Nachfrage in Japan nach verflüssigtem Erdgas (LNG) trotz eines neuen Preisrekords von umgerechnet 18 USD je mmBtu im Sommer. Die Preise in Europa bewegten sich in der Mitte dieser beiden Extreme. Wir schauen im Folgenden vor allem auf die Nachfragetendenzen an den Märkten außerhalb der USA und erklären, warum das hohe Preisniveau dort gut unterstützt ist.

Blicken wir zunächst nach Asien, und hier zu Beginn auf den teuersten Markt des vergangenen Jahres, Japan. Der Gasimportbedarf des Landes, das wegen seiner Insellage ausschließlich auf LNG-Importe angewiesen ist, war infolge der Stilllegung der Atomkraftwerke, die vor der Atomkatastrophe von Fukushima im März 2011 immerhin 30% des japanischen Strombedarfs generiert hatten, massiv gestiegen. Weil die Kapazitäten der Kohlekraftwerke bereits stark ausgelastet waren, wurde vor allem die gasbasierte Stromerzeugung ausgeweitet.

Da die Stromerzeuger wiederum für zwei Drittel der LNGNachfrage in Japan stehen, zog der LNG-Importbedarf entsprechend an. Japan, das bereits vor der Krise der weltweit größte LNG-Importeur war und im Jahr 2011 für ein Drittel der weltweiten Importe stand, importierte verstärkt Gas aus Katar, das den bis dato wichtigsten Lieferanten Australien und Malaysia den Rang abgelaufen haben dürfte.

Mit der Wiederinbetriebnahme von zwei Atomkraftwerken hat sich die Dynamik aber im zweiten Halbjahr bereits etwas abgekühlt (Grafik 2). Diese Tendenz könnte sich fortsetzen, denn mit dem Regierungswechsel haben sich die Perspektiven für die japanische Atompolitik wieder geändert. Die LDP, die als Architekt der früheren japanischen Atompolitik gilt, hatte sich zwar im Wahlkampf noch zurückhaltend geäußert und dürfte angesichts der skeptischen Haltung im Volk bezüglich Atomkraft auch bis zu den Oberhaus-Wahlen im Juli vorsichtig agieren. Das macht eine kurzfristige Inbetriebnahme weiterer Kernkraftwerke unwahrscheinlich. Sollte sie aber auch die Mehrheit im Oberhaus gewinnen, deuten einige Äußerungen des rechtskonservativen Regierungschefs Abe eine erneute Kehrtwende in der Atompolitik an: So hat er beispielsweise bereits den Bau neu konstruierter Atomkraftwerke in Aussicht gestellt.

Bei einem Wahlsieg ist die schnellere Zuschaltung von Atomkraftwerken also nicht auszuschließen, was die Nachfrage nach LNG entsprechend dämpfen könnte. Und das übrige Asien? Südkorea ist der zweitgrößte LNG-Importeur weltweit nach Japan, da es ebenso wie Japan keine Pipeline-Importe beziehen kann. Der Importsog scheint sich hier nach den kräftigen Steigerungsraten in den Jahren 2010 und 2011 abzuflachen, wenngleich aufgrund der vorübergehenden Schließung von zwei Atomkraftwerken in Südkorea wird ein Drittel des Stroms durch Kernkraft erzeugt der LNG-Importbedarf zum Jahresende nochmals kräftig gestiegen war.

Dagegen aber wächst die Gasnachfrage Chinas rasant. Im letzten Jahr nahm diese laut Nationaler Reformkommission (NDRC) um weitere 13% auf 147 Mrd. Kubikmeter zu und ist somit dreimal so hoch wie im Jahr 2005. China ist nun der viertgrößte Gasverbraucher der Welt, wenngleich mit hohem Abstand zu den USA und Russland und mittlerweile fast auf gleicher Höhe mit dem Iran. Das ist umso bemerkenswerter, als dass das Reich der Mitte bislang lediglich 4% seines Energiebedarfs durch Gas deckt. Dieser Anteil soll dem politischen Willen zufolge kräftig steigen. Laut Internationaler Energieagentur wird sich Chinas Gasverbrauch bis zum Jahr 2020 auf gut 300 Mrd. Kubikmeter mehr als verdoppeln. Gemäß der ambitionierten Ziele des Fünf-Jahresplans soll dieses Verbrauchsniveau sogar schon im Jahr 2015 erreicht werden. Auch auf lange Sicht bis zum Jahr 2035 ist Gas mit einer durchschnittlichen Wachstumsrate der Nachfrage von 6,6% p.a. der Energieträger mit dem zweitstärksten Bedeutungsgewinn in China nach der Atomkraft.

In gut 20 Jahren soll Gas 12% des chinesischen Energiebedarfs decken. Chinas heimische Gasproduktion konnte mit dem rasanten Nachfragewachstum der Vergangenheit nicht Schritt halten, auch wenn diese sich immerhin seit dem Jahr 2000 fast vervierfacht hat und im letzten Jahr um 6,5% zulegen konnte. Nun soll das Preissystem reformiert werden, um die Anreize für Investitionen in der Gasförderung zu erhöhen. China verfügt über hohe Reserven an sogenanntem tight gas und Kohleflözgas. Bislang sind die Preise ab Bohrloch (wellhead Preis) reguliert und die Produzenten dürfen lediglich gewisse Zuschläge fordern. Entsprechend variierten auch die sogenannten CityGate Preise, also die Preise, die mit Erreichen der Stadtgrenze zu zahlen sind. Die Nationale Reformkommission will diese künftig an die Preise von Schweröl und Autogas (LPG) koppeln. In zwei Provinzen ist diese Reform bereits umgesetzt. Weitere Reformen sind zu erwarten, zumal der Inflationsdruck in anderen Segmenten nachlässt.

Doch solange rasante Produktionserfolge wie in den USA ausbleiben, muss China einen immer größeren Anteil seines Verbrauchs durch Einfuhren decken (Grafik 3, S. 2). Mittlerweile wird ein Drittel des chinesischen Bedarfs durch Importe gedeckt. Dank der Inbetriebnahme zahlreicher Importterminals hat im Zuge dessen die Bedeutung des LNG-Handels ebenfalls deutlich zugenommen. Auch im letzten Jahr lagen die LNG-Importe in den ersten elf Monaten wieder 20% über Vorjahr. China steht mittlerweile für 8% der LNG-Importe im asiatisch-pazifischen Raum, der wiederum knapp zwei Drittel des weltweiten Marktes ausmacht. Auch wenn China 2011 erst 3% des weltweiten Handels via Pipeline oder LNG absorbiert hat, ist es also aufgrund der immensen Dynamik nicht zu vernachlässigen.

Auch in Indien dürfte die Gasnachfrage künftig kräftig steigen. Indiens Gasverbrauch, der im Jahr 1990 noch mit China gleichauf lag, wurde allerdings von der rasanten Entwicklung des Nachbarn abgehängt und dürfte auch in naher Zukunft dahinter zurückbleiben. Aber selbst Malaysia und Indonesien, bislang LNG-Exporteure, könnten nach Einschätzung der IEA in den nächsten fünf Jahren aufgrund des steigenden Eigenbedarfs zu Importeuren werden. Alles in allem dürfte die Nachfrage in Asien dank des Energiehungers der Schwellenländer trotz Abschwächung in den dortigen Industrieländern kräftig zulegen.