Gas auch außerhalb der USA auf dem Vormarsch

13.02.2013 | Eugen Weinberg (Commerzbank)

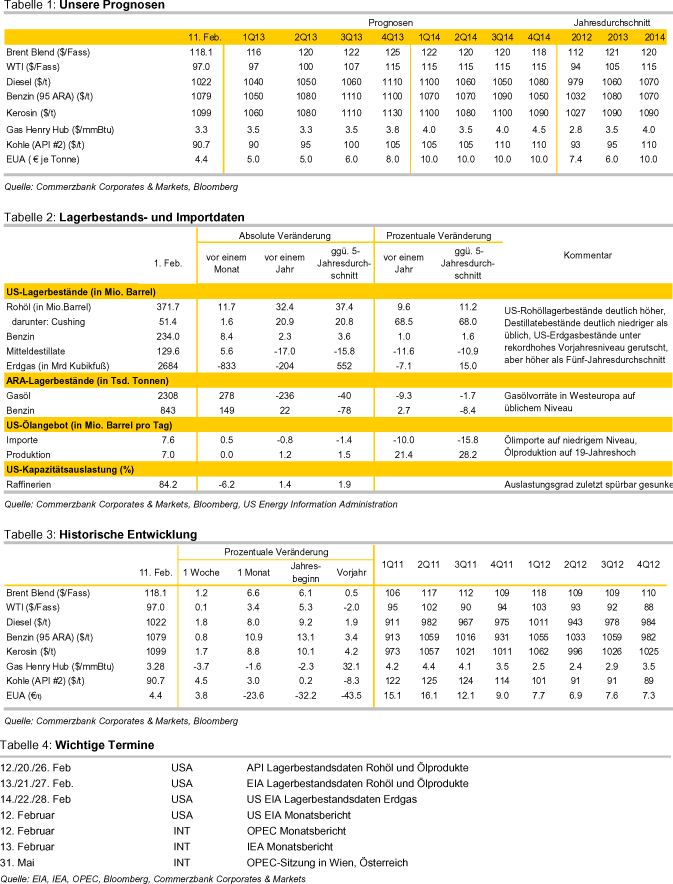

- Seite 2 -

Anders sind dagegen die jüngsten Tendenzen in Europa, wo die Gasnachfrage schwächelt. Die EU-Kommission weist für das erste Halbjahr 2012 einen Rückgang der Gasnachfrage um 7% gegenüber dem Vorjahr bzw. ein Minus von 14% gegenüber dem ersten Halbjahr 2010 aus. Die schwache Nachfrage ist drei Faktoren geschuldet: erstens der Wirtschaftsflaute in Europa, zum zweiten dem raschen Vormarsch der erneuerbaren Energien. Mittlerweile werden in der Europäischen Union 12,5% des inländischen Energieverbrauchs aus erneuerbaren Energien gespeist, im Vergleich zu lediglich 5% im Jahr 1995. Der dritte belastende Faktor ist die massive Verbilligung von Kohle. Denn infolge der US-Gasschwemme suchten nach den LNGAnbietern zuletzt die US-Kohleproduzenten Abnehmer auf dem europäischen Markt, die sie am US-Markt nicht mehr fanden. Dank der deutlichen Verbilligung gewann Kohle an zusätzlicher preislicher Wettbewerbsfähigkeit gegenüber Gas (Grafik 4). Für das laufende Jahr rechnen wir dank der allmählichen Konjunkturbelebung mit einem steigenden Gasverbrauch. Dabei wird der Kostennachteil von Gas gegenüber Kohle jedoch weiterhin dämpfen, zumal die CO2-Preise zuletzt nochmals kräftig unter Druck geraten sind und damit eine kohlebasierte Stromproduktion zusätzlich attraktiv machen. Auch der Trend zu erneuerbaren Energien wird anhalten, da sich die EU zum Ziel gesetzt hat, im Jahr 2020 20% des Energieverbrauchs durch erneuerbare Energien zu erzeugen. Ohnehin hat sich die Schwäche der EU-Gasnachfrage nur unterproportional in der Importnachfrage niedergeschlagen, weil gleichzeitig die Gasproduktion in der EU schrumpft (Grafik 5).

Während nämlich vor zehn Jahren noch nicht einmal die Hälfte des Gasbedarfs in der EU durch Importe gedeckt wurde, waren es zuletzt 65%. Ausschlaggebend sind die Produktionstendenzen in Großbritannien: denn im ehemals größten Produzentenland Europas hat sich die Produktion aufgrund des hohen Alters der Felder in den letzten Jahren mehr als halbiert (Grafik 6, S. 4). Denn über 85% der nahezu ausschließlichen Off-Shore Förderung Großbritanniens stammt aus Feldern, die älter als 10 Jahre sind.

Im Vergleich dazu können die Niederlande noch glänzen: immerhin konnte hier das Produktionsniveau gehalten werden, womit das Land zum größten Produzenten der EU aufgestiegen ist. Die wichtigsten Lieferanten der EU sind Russland und Norwegen. Russland steht für 35%, Norwegen für 27% der Importe der EU. Beide Länder haben ihre langfristigen Take-or-Pay Verträge vor dem Hintergrund des konkurrierenden Angebots auf dem Spotmarkt und der Nachfrageschwäche aufgeweicht und um Elemente einer "Kassamarkt-Preisfindung", des sogenannten "Gas-on-Gas Pricing" erweitert. Mittlerweile steht letzteres Schätzungen zufolge bereits für die Hälfte des europäischen Marktes, verglichen mit nur 20% im Jahr 2005. Dies zu verifizieren ist schwierig. Aber in die gleiche Richtung deuten die gestiegenen Handelsvolumina bzw. die höheren sogenannten "Churn rates", also die Handelsvolumina an OTC und Börsen relativ zum Verbrauch. In Großbritannien kletterte die Churn rate für NBP-Gas im ersten Quartal 2012 über 20, verglichen mit gerade mal 8 vor fünf Jahren.

Das heißt, der britische Markt gilt mittlerweile als liquide. An den Knotenpunkten in Kontinentaleuropa haben die Handelsvolumina auch angezogen, bleiben allerdings bedingt durch die langlaufenden Verträge zwischen Gasanbietern und Versorgern noch deutlich niedriger. Wie aber dürften sich die Preise weiterentwickeln? Die steigende Nachfrage in Asien und die leichte Erholung in Europa bei zugleich fallender Produktion treffen auf nur mäßig steigende wachsende LNG-Kapazitäten (Grafik 7). Das spricht dafür, dass die Verhandlungsposition der Produzenten eher gestärkt wird. Für den hybriden Markt in Europa bedeutet dies, dass das Spotangebot an LNG-Gas in den kommenden Jahren einen nicht mehr ganz so starken Preisdruck auf die langfristigen Verträge ausübt. Die allmähliche Entkoppelung von Öl- und Gaspreisen dürfte sich zwar fortsetzen, aber in geringerem Tempo.

Der US Gasmarkt bleibt vorerst entkoppelt.

Der US-Gasmarkt wird zunächst weiter ein Eigenleben führen. Bislang wurde nur ein LNGExportterminal, die Chenieres Sabine Pass LNG Facility in Louisiana, endgültig bewilligt. Hier kann Gas aus gut der Hälfte der unkonventionellen US-Gasvorkommen zugeleitet werden. Mit einer Kapazität von vier Verflüssigungsstraßen sollen künftig täglich bis zu 4,3Mrd. Kubikfuß verflüssigt werden. Ende 2015 soll allerdings nur die Hälfte der Kapazität in Betrieb genommen werden. Dieser ersten Bewilligung könnten nun allerdings weitere folgen. Grünes Licht gab zumindest eine mit Spannung erwartete Studie des USEnergieministeriums und des Beratungsunternehmen NERA. Demzufolge sind die makroökonomischen Folgen eines Exports von LNG für die US-Wirtschaft positiv einzuschätzen.

Kurzzeitig bleiben aber Wetter und US-Konjunktur sowie der relative Preis zu Kohle die wichtigsten Preisdeterminanten für Henry Hub. Wir gehen davon aus, dass sich der Markt nach der Preiserholung in der zweiten Jahreshälfte 2012 auf Sicht der kommenden zwölf Monate mehr oder weniger im Gleichgewicht befindet und die Preise seitwärts tendieren. Der Nachfrageboom ausgelöst durch den Preisverfall bis Frühjahr letzten Jahres dürfte nach der Preiserholung etwas abebben, zumal Kohle an preislicher Wettbewerbsfähigkeit gewonnen hat. Gleichzeitig bleiben die Produktionsanreize bei noch immer niedrigen Preisen mäßig.

Auf einen Blick