Industriemetalle: Liquiditätsspritzen der Notenbanken verpuffen

18.12.2007 | Sven Streitmayer

Keine Beruhigung der Märkte durch US-Zinssenkung

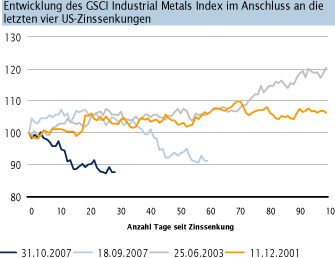

Keine Beruhigung der Märkte durch US-ZinssenkungDie US-Notenbank FED hat am vergangenen Dienstag unter dem Druck der Kredit- und Immobilienkrise die Leitzinsen zum dritten Mal in Folge auf nunmehr 4,25% gesenkt. Anders als noch im September, als die überraschend starke Leitzinssenkung die Basismetallpreise vorübergehend haussieren ließ (Abb. 1), blieb der Zinsschritt dieses Mal ohne Wirkung für Kupfer und Co. Tags darauf verkündete die FED in einer konzertierten Aktion internationaler Zentralbanken dem angespannten Geldmarktsystem zusätzliche 80 Mrd. USD zur Verfügung zu stellen. Ungeachtet der geldpolitischen Bemühungen blieb die abgelaufene Woche an den Metallmärkten von Rezessionsängsten überschattet.

Verlierer der Woche war abermals Blei, das einen Preisrückgang von 7% verzeichnete. Aber auch Kupfer (-5%), Zink (-4%) und Nickel (-3%) schlossen allesamt deutlich im Minus. Angesichts sinkender Liquidität zum Jahresende hin sind größere Preisbewegungen in den verbleibenden Handelstagen nicht auszuschließen. Eine erhöhte Volatilität ist auch in der zweiten Januarwoche zu erwarten, da hier die Gewichte des Dow Jones AIG Commodity Index neu adjustiert werden. Die Neugewichtung könnte je nach Berechnung Terminkäufe von bis zu 250.000 t Zink und 10.000 t Nickel nach sich ziehen.

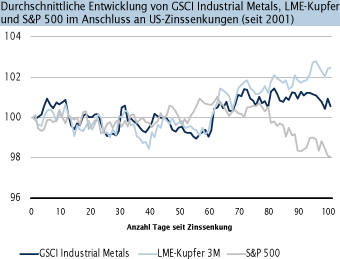

US-Leitzinssenkungen historisch wenig stimulierend

Betrachtet man den Zusammenhang von geldpolitischen Lockerungen in den USA und Basismetallpreisen aus längerfristiger Perspektive (Abb. 2) ist es wenig verwunderlich, dass der aktuelle Zinsschritt ein Non-Event für Industriemetalle blieb. Zwar hatten die vergangenen 14 Zinssenkungen seit 2001 im Durchschnitt tendenziell einen positiven Einfluss auf die Basismetallpreise. Gleichwohl fällt der geldpolitische Impuls, gemessen am GSCI Industrial Metals, in der Regel sehr gering (<1%) und kurzlebig (etwa 10 Tage) aus.

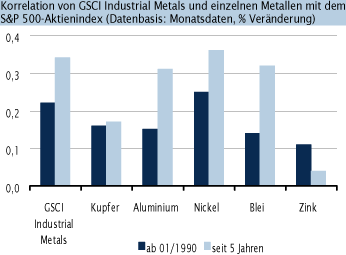

Korrelation von Basismetallen und Aktien gestiegen

Deutlich gestiegen ist dagegen der Zusammenhang von Basismetallpreisen und Aktienkursen. Wie nebenstehende Abbildung zeigt, ist die Korrelation von Preis und Kursschwankungen auf den beiden Märkten (gemessen an S&P 500 und GSCI Industrial Metals) in den letzten fünf Jahren wesentlich höher gewesen als im langfristigen Vergleich. Mit dem Ausbruch der US-Hypothekenkrise hat sich dies noch verstärkt. Der enge Zusammenhang von Aktien und Metallen hält sich nun schon seit Anfang September. Die entsprechenden Korrelationskoeffizienten auf Wochenbasis (rollierende 3- und 6-Monatskorrelation) verharren bereits seit drei Monaten über der Marke von 0,5. Für die kommenden Wochen dürften daher Dow Jones & Co. die Stimmung an den Metallmärkten maßgeblich beeinflussen.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.