Günstigere Heizölrechnung im kommenden Jahr?

10.12.2012 | Frank Klumpp (LBBW)

Q4: Wenig Schwankungen, Preise unter Druck

Q4: Wenig Schwankungen, Preise unter DruckIm letzten Quartal gaben die Preise für Rohöl und Ölprodukte nach. Trotz der Krisenherde in Nahost tendierte Gas Oil in relativ engen Bahnen. Da auch der US-Dollar zum Euro auf dem erreichten Niveau verharrte, mussten auch die europäischen Heizölkäufer keine größeren Schwankungen erleben.

Mit Blick auf das gesamte Jahr war die Volatilität zwar etwas ausgeprägter. Per Saldo notiert Gas Oil jedoch etwa auf dem Stand zu Jahresbeginn (940 US-Dollar). In den letzten Monaten hievten die Krisenherde in Israel und der Türkei die Preise zwischenzeitlich nach oben, wogegen Konjunktursorgen in Verbindung mit einem üppigen Angebot an Rohöl zu sinkenden Preisen führte.

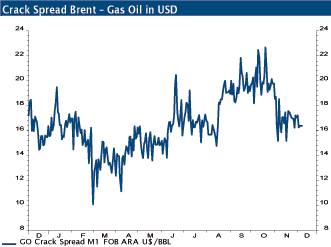

Raffineriemargen auf hohem Niveau

Der Preis für europäische Mitteldestillate (Gas Oil) korreliert stark mit dem US-amerikanischen Pendant (Heating Oil). Zwar sind temporäre Preisunterschiede möglich, die u.a. unterschiedlichen klimatischen Rahmenbedingungen geschuldet sind. Insgesamt sollten die Preisunterschiede jedoch nicht zu groß werden, da der Lieferort für Nymex Heating Oil der Hafen von New York ist und somit Arbitragemöglichkeiten gegeben sind.

Derzeit liegt der Aufschlag von Gas Oil bei weniger als 2%. Ein entscheidender Faktor für den Preis von Gas Oil - neben Verfügbarkeit und Preis des Inputfaktors Rohöl - sind die Raffineriekapazitäten und deren Preise ("Margen"). Nach einem Zwischenhoch von nahezu 23 US-Dollar im Brent/Gas Oil Crack kamen diese zuletzt auf rund 16 US-Dollar zurück. Dieser Margendruck könnte möglicherweise durch Dieselimporte aus dem asiatischen Raum (v.a. Indien) ausgelöst worden sein.

Die hiesigen Margen befinden sich jedoch nach wie vor über dem mehrjährigen Durchschnitt. Gemessen am "Fair Value", also wenn Raffinerien so viel wie im Schnitt der letzten vier Jahre verdienen würden, bleibt Heizöl nach wie vor teuer.

In den USA und Europa niedrige Lagerbestände

Gegen eine schnelle Entspannung auf den Produktmärkten und damit einher gehende sinkende Margen sprechen neben der bevorstehenden Kälteperiode in Europa auch die tendenziell angespannte Lagersituation diesseits und jenseits des Atlantiks. Während die Rohöllager vor allem in den USA einen mehr als komfortablen Puffer bieten, sind die Bestände an Diesel & Heizöl auf niedrigen Niveaus, an der Ostküste der USA sogar auf einem mehrjährigen Tiefstand von 36 Mio. Barrel angelangt.

Backwardation intakt - Nachfrage vor dem Wintereinbruch stützt das kurze Ende

Die aktuelle Backwardation-Situation bei Gas Oil - der Dezemberfuture kommenden Jahres notiert rund 3% unter dem aktuellen Spotpreis - ist also auf eine etwas ange-spannte Lagersituation zurückzuführen. Es ist durchaus denkbar, dass sich einige Heizölkäufer noch nicht für den beginnenden Winter eingedeckt haben und daher weiterhin Nachfrage am kurzen Ende der Terminkurve besteht.

2013 günstigeres Heizöl erwartet

Mit Blick auf das Jahresende rechnen wir nicht mehr mit allzu viel Bewegung des Gas Oil-Preises. Auch für den in Euro kalkulierenden Käufer dürfte sich nicht mehr allzu viel ändern. Mit Blick auf das kommende Jahr erscheinen die Chancen und Risiken für den Ölpreis sowie die Preise für Ölprodukte ebenfalls recht ausgewogen.

Die Nachfrageseite erhielt aufgrund positiver Konjunkturdaten aus China und Europa sogar etwas neuen Schwung, wobei das Angebot vor allem in den USA und dem Irak weiter ausgeweitet werden dürfte. Die insgesamt gute Versorgung des Marktes mit Rohöl könnte aus politischen Gründen jedoch gestört werden - etwa bei einer Zuspitzung des Atomkonfliktes mit dem Iran, von den weiteren Krisenherden in Nahost einmal abge-sehen.

Somit muss 2013 mit temporären Angebotsschocks gerechnet werden, was die politische Prämie an den Ölmärkten wieder aufleben ließe. Daher gehen wir sowohl für Brent als auch für die Mitteldestillate von einer breiten Seitwärtsbewegung im kommenden Jahr aus. Für den europäischen Heizölkäufer könnte dies dennoch eine verteuerte Ölrechnung bedeuten, da wir gleichzeitig von einer Aufwertung des US-Dollar zum Euro ausgehen.

© Frank Klumpp, CFA

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.