Industriemetalle: Blei - Schluss mit lustig?

29.11.2007 | Eugen Weinberg

Rezessionsängste, ein Wiederaufflackern der globalen Kreditkrise sowie Gerüchte über Marktmanipulationen und Hedge-Fonds-Schieflagen brachten die Industriemetalle in den vergangenen Tagen deutlich unter Druck. Der S&P GSCI Industriemetallindex verlor seit dem letzten Zwischenhoch Mitte Oktober knapp 15%. Sollten sich die Gerüchte über Manipulationen am Metallmarkt bestätigen, könnte der Markt für Industriemetalle einen nachhaltigen Schaden (wie bei Erdgas durch Amaranth) nehmen.

Rezessionsängste, ein Wiederaufflackern der globalen Kreditkrise sowie Gerüchte über Marktmanipulationen und Hedge-Fonds-Schieflagen brachten die Industriemetalle in den vergangenen Tagen deutlich unter Druck. Der S&P GSCI Industriemetallindex verlor seit dem letzten Zwischenhoch Mitte Oktober knapp 15%. Sollten sich die Gerüchte über Manipulationen am Metallmarkt bestätigen, könnte der Markt für Industriemetalle einen nachhaltigen Schaden (wie bei Erdgas durch Amaranth) nehmen.Nickel

Der Nickelpreis hat sich nach den heftigen Verlusten von knapp 5.000 USD in den letzten Tagen bei 29.000 USD stabilisiert. Die chinesischen Nickel-Importe stiegen laut chinesischer Zollbehörde im Zeitraum Januar bis Oktober um 12,3% auf 85,7 Tsd. Tonnen im Vergleich zum Vorjahreszeitraum. Im Oktober stiegen diese im Vorjahresvergleich um 17,7% auf 9.257 Tonnen. Laut WBMS steht einer Weltproduktion an raffinierten Nickel von 1,1079 Mio. Tonnen in den ersten 9 Monaten des Jahres ein Verbrauch von 1,11 Mio. Tonnen gegenüber, was zu einem kleinen Überschuss von 2 Tsd. Tonnen führte. Die Produktion an raffiniertem Nickel stieg von Januar bis September um 11,2% gegenüber dem Vorjahreszeitraum, die Minenförderung wuchs derweil nur um 6,6%. Die chinesische Produktion stieg sogar um 110%. Im Vergleich dazu weitete sich der Verbrauch weltweit um 8,4% aus. Die Nickellagerbestände erreichten diese Woche den höchsten Stand seit Januar 2000. Seit dem Tief im Januar dieses Jahres sind die Lagerbestände mittlerweile um 1.300% gestiegen! Das Preisniveau ist jedoch weiterhin relativ hoch. Wir fühlen uns mit unserer Nickelpreisprognose von 30.000 USD für das vierte Quartal wohl. Für die kommenden Quartale bleiben wir wegen des zur Zeit hohen Angebots an Lateriten, auf dem aktuellen Preisniveau, pessimistisch.

Blei

Die Rallye am Bleimarkt ist schwer angeschlagen. Auf einen Anstieg von 138% seit Jahresanfang bis Anfang Oktober folgte eine rasche Bereinigung auf unter 3.000 USD binnen weniger Tage. Vor kurzem wurden die chinesischen Produktionszahlen für Blei bekannt gegeben. Laut CNIA stieg die Produktion von raffiniertem Blei im Zeitraum Januar bis Oktober im Jahr 2007 um 1,5% gegenüber dem Vorjahr auf 2.238 Tonnen. Die Minenproduktion stieg in China im gleichen Zeitraum um 25,6% auf 703 Tonnen. Laut dem chinesischen Informationsdienst Antaike sollen die chinesischen Bleiexporte im nächsten Jahr 250 Tsd. Tonnen betragen. Wir halten die Konzentration der Lagerbestände bei Nickel nach wie vor für sehr bedeutend. Zwei Akteure halten zusammen über 90% der gesamten LME-Bleilagerbestände. Blei bewegt sich derzeit in Einklang mit unseren Prognosen. Wir bleiben verhalten pessimistisch für die weitere Preisentwicklung.

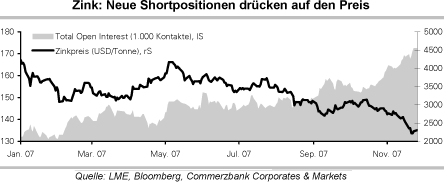

Zink

Der dramatische Einbruch beim Zinkpreis, der sich durch eine ausgeprägte Kopf-Schulter-Formation seit Monaten ankündigte, wurde von einer signifikanten Ausweitung des Open-Interest von Seiten der Short-Spekulanten begleitet. Der Auslöser für den Preisverfall war der Ausblick auf einen großen Überschuss im Jahr 2008, sowohl beim Metall als auch beim Konzentrat. Die Lagerbestände sind zwar bislang nur sehr geringfügig angestiegen, doch laut WBMS war bereits in den ersten neun Monaten ein geringer Überschuss an Hüttenzink zu verbuchen. Die chinesische Produktion an raffiniertem Zink stieg in den ersten 10 Monaten des Jahres 2007 um 19,8% gegenüber dem Vorjahreszeitraum auf 3.046 Tonnen. Wir rechnen in den kommenden Monaten wegen des Überschusses am Zinkmarkt mit einer Fortsetzung der Schwäche beim Preis, gleichwohl eine temporäre Erholung nach dem starken Absturz jederzeit möglich ist.