Der kanadische Akie Distrikt kann bevorstehendes Zink-Defizit mildern

07.06.2012 | Stephan Bogner (Rockstone)

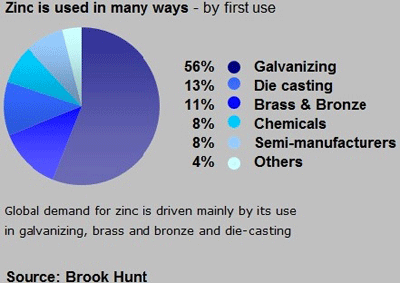

Zink ist nach Eisen, Aluminium und Kupfer das am häufigsten benötigte Metall der Welt - dank seiner Fähigkeit, eisenhaltige Metalle gegen Korrosion (Rosten) zu schützen. Daher findet das "Infrastruktur-Metall" Zink vornehmlich Anwendung beim Verfahren der Galvanisierung (Verzinkung von Eisen und Stahl, v.a. gegen die Durchrostung von Autokarosserien, Gebäuden, Brücken und anderen Strukturen).

Zink ist nach Eisen, Aluminium und Kupfer das am häufigsten benötigte Metall der Welt - dank seiner Fähigkeit, eisenhaltige Metalle gegen Korrosion (Rosten) zu schützen. Daher findet das "Infrastruktur-Metall" Zink vornehmlich Anwendung beim Verfahren der Galvanisierung (Verzinkung von Eisen und Stahl, v.a. gegen die Durchrostung von Autokarosserien, Gebäuden, Brücken und anderen Strukturen).

"Obwohl viele Elemente eingesetzt werden können, um Zink in chemischen, elektronischen und pigmentfarbstofflichen Anwendungsfeldern zu substituieren, so ist die Nachfrage nach galvanisierten Zink-Produkten konstant stark, v.a. in Regionen, wo signifikante Infrastruktur-Projekte betrieben werden. Der drastische Anstieg der weltweiten Produktion (Angebot) und des Verbrauchs (Nachfrage) von Zink während den letzten 35 Jahren ist vor allem auf die Nachfrage aus den Transport- und Kommunikations-Branchen zurückzuführen, v.a. Automobil-Karosserien, Strassen-Leitplanken und galvanisierte Eisen-Strukturen."(1)

Wenn sich die Weltwirtschaft in den nächsten Jahren wieder erholt, so steigt die Zink-Nachfrage entsprechend stark an. Aber wenn die globalisierten Volkswirtschaften in Zukunft weiter schwächeln sollten, so dürfte die Zink-Nachfrage trotzdem stark bleiben, da massive Infrastruktur-Projekte in Industrie- und Schwellen-Ländern konjunkturunabhängig vorangetrieben werden. Darüberhinaus können schwere Naturkatastrophen wie Erdbeben und Tsunamies wiederaufbauende Infrastruktur-Aktivitäten erzwingen, die leicht Ausmaße erreichen können, die Zink-Nachfrage schlagartig signifikant zu erhöhen.

Die OECD geht für die nächsten 20 Jahren von einem jährlichen Volumen für weltweite Infrastruktur-Ausgaben im Bereich von 600 Mrd. USD aus - nur um die Versorgung mit Wasser sicherzustellen. Weiter schätzt die OECD, dass allein China bis 2030 insgesamt rund 2.000 Mrd. USD in Anlagen zur Erzeugung und Verteilung von Energie investieren wird.

Allerdings ist ein derart geldintensiver Infrastruktur-Ausbau nicht nur auf Schwellenländer begrenzt. Gemäss der OECD müssen die USA und Kanada in der gleichen Zeit etwa 1.800 Mrd. USD in ihre Elektrizitäts-Anlagen investieren - etwa genauso viel wie China. "Die indische Regierung plant, während den kommenden 5 Jahren über 1 Billionen USD zu investieren, um der grossen Infrastruktur-Nachfrage des Landes entgegenzutreten. Über 50% dieser Gelder wird aus der Privatwirtschaft kommen." Jedweder Ausbau von Infrastruktur ist sehr zinkintensiv.

Der Trend einer zunehmenden Verstädterung (Urbanisierung) v.a. in Schwellenländern wird die Nachfrage-Dynamik nach Zink zusätzlich anheizen. Neue Märkte und Industrien, sowie aufstrebende Länder, benötigen allem voran Gebäude, Strukturen und Transportwege wie Strassen, Schienen, Wasserwege und Flughäfen, sowie unzählige neue Anlagen, die u.a. eine Versorgung mit Wasser und Elektrizität gewährleisten.

Urbanisierung bedeutet, dass Menschen zunehmend aus ländlichen und unterentwickelten Gegenden in Städte ziehen. In Städten ist der Pro-Kopf-Verbrauch von Zink wesentlich grösser als auf dem Land. Berechnungen prophezeien, dass im Jahr 2050 insgesamt 6,5 Mrd. Menschen in Städten ("cities") leben werden - heute sind es gerade mal 3,5 Mrd. Das sind 3 Mrd. neue Menschen bzw. 86% mehr als heute, was bedeutet, dass während den nächsten 38 Jahren durchschnittlich rund 1,5 Mio. Menschen mehr pro Woche in Städten leben. Die flächenmäßige Vergrösserung aller Städte weltweit soll bis 2050 Ausmaße erreichen, die der Fläche von Deutschland, Frankreich und Spanien entspricht (siehe auch "Der Rohstoff Megatrend").

Der Zink-Preis wird während den nächsten Jahren wohl nicht nur aufgrund der starken globalen Nachfrage-Dynamik eskalieren, sondern zudem auch wegen einer sich abzeichnenden chronischen Verknappung seitens des Angebots. Die zeitgleiche Schliessung von sich erschöpfenden grossen Zink-Minen (z.B. Brunswick, Century, Lisheen, Skorpion) gekoppelt mit nur wenigen Lagerstätten, die derzeit zur Mine entwickelt werden, führt unweigerlich zu einem rückläufigen Angebot. Da wir von weiterhin robuster Nachfrage während den nächsten Dekaden ausgehen (ganz gleich ob sich die Weltwirtschaft erholt oder nicht) und das Angebot im Abschwung sehen, antizipieren wir wesentlich höhere Zink-Preise, insbesondere vor dem Hintergrund, dass Zink heute fast genauso billig ist wie Ende der 1980er und Anfang der 1990er Jahre.