Zink: Marktausblick 2012

02.04.2012 | Sven Streitmayer (LBBW)

- Seite 2 -

Minenförderung überrascht mit erneuter SteigerungDie Angebotsseite des Zinkmarktes bietet derzeit in mehrfacher Hinsicht ein gemischtes Bild. Auf Basis der jüngsten ILZSG-Statistik legte die Minenförderung von Zink 2011 abermals um überraschend starke 6% zu und wider-legte damit die zahlreichen Auguren, die bereits für das vergangene Jahr mit der Wende in der Produktion von Erzen und Konzentrat gerechnet hatten. Ganz anders die Situation auf Raffinerieebene: Hier schmolz das Angebots-wachstum von den historischen 14% in 2010 auf nur noch 2% (13,1 Mio. t) im vergangenen Jahr ab. Der Rückgang ist u.E. Ausdruck der schwachen Nachfrage und des Margendrucks bei den Zinkhütten.

Ende des Angebotsbooms in Sichtweite

Wenngleich die Daten bislang noch keine klare Trendwende erkennen las-sen, sind die Zeiten ungebremster Angebotsexpansion am Zinkmarkt u.E. vorbei. Ein starker Hinweis hierauf ist die Tatsache, dass der Ausbau der Hüttenkapazität in China zuletzt völlig unerwartet zum Stillstand gekommen ist.

So lag auch die Raffinerieproduktion der Volksrepublik 2011 bei rund 5,6 Mio. t und damit nahezu auf Vorjahreshöhe. Im Zeitraum 2004 bis 2010 war der Zinkoutput Chinas noch jährlich um durchschnittlich 13% gestiegen. Neben den bekannten Problemen der alternden Minenstruktur - nach wie vor steht mittelfristig eine ganze Reihe namhafter Minenschließungen nur wenigen Neuprojekten oder Erweiterungsinvestitionen gegenüber - dürfte das Angebotswachstum auch durch das, gemessen an den Grenzkosten (ca. 1.900 USD/t) niedrige Preisniveau gebremst werden. Dementsprechend gehen wir für 2012 von einem erneut relativ schwachen Wachstum der globalen Raffinrieproduktion i.H.v. etwa 2% auf 13,3 Mio. t aus.

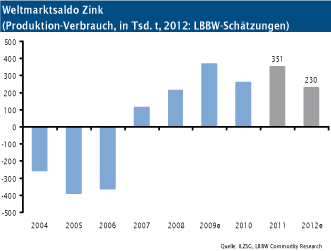

Rekordhohe Lagerbestände reflektieren Überschuss

Die Lagersituation von Zink spiegelt die Jahre lange Überversorgung mustergültig wider. Allein die börsenregistrierten Bestände von LME und Shanghai Futures Exchange (SHFE) sind seit 2007 von unter 100 Tsd. t auf aktuell rund 1,3 Mio. t um das 14fache angewachsen. Dies entspricht etwa 10% der weltweiten Jahresnachfrage von Zink und ist nach Aluminium der höchste Lagerüberhang aller großen NE-Metalle. Ähnlich wie bei dem Leichtmetall ist die tatsächliche Verfügbarkeit der Börsenbestände von Zink gleichwohl weit niedriger als dies die Lagerstatistik vermuten lässt. Ursächlich hierfür ist der hohe Anteil des in Finanzierungsdeals (so genannten Cash and Carry-Transaktionen) gebundenen Materials sowie die starke regionale Konzentration der Bestände auf die USA (54%) und Asien (42%).

Fazit

Der Zinkmarkt befindet sich unserer Einschätzung nach am Beginn einer längeren Umbruchphase. Im laufenden Jahr wird die fundamentale Angebots-Nachfrage-Situation abermals von einem erneuten Marktüberschuss und den erdrückend hohen Lagerbeständen geprägt sein, was das Preispotenzial kurzfristig nach oben begrenzt. Nach unten ist der preisliche Spielraum infolge der Nähe zu den Produktionskosten jedoch ebenfalls gering. In den Folgejahren ist aufgrund des nachlassenden Angebotswachstums indes mit klar rückläufigen Überschüssen und trendmäßig steigenden Notierungen zu rechnen. Im Jahresmittel 2012 erwarten wir LME-Zink Cash bei 2.190 USD/t und somit in etwa auf Vorjahresniveau.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.