Nickel: Marktausblick 2012

06.02.2012 | Sven Streitmayer (LBBW)

- Seite 3 -

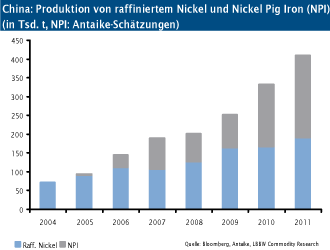

Chinesische Nickel Pig Iron-Produktion als Wild Card Das aus lateritischen Nickelerzen gewonnene Nickel Pig Iron (NPI) hat sich in den vergangenen Jahren zu einem immer wichtigeren Angebotsfaktor entwickelt und wird überwiegend von chinesischen Edelstahlproduzenten als Alternativrohstoff anstatt raffiniertem Nickel verwendet. Nach jüngsten Schätzungen des Analyse-Hauses Antaike stammte 2011 erstmals mehr als die Hälfte der gesamten Nickelproduktion Chinas aus der NPI-Herstellung. Aufgrund der hohen Preissensitivität ist die energie- und kostenintensive NPI-Produktion als eine Art Wild Card für das globale Nickelangebot zu betrachten, welche entsprechend dem herrschenden Preisniveau relativ flexibel aktiviert und wieder stillgelegt werden kann. Dies ließ sich im vergangenen Jahr gut beobachten. So führte der Preisrutsch in der zweiten Jahreshälfte rasch zu einer Abschaltung von etwa der Hälfte der NPI-Kapazitäten in der Volksrepublik. Denn diese noch mit konventionellen Hochöfen ausgestatten Hersteller weisen Produktionskosten von derzeit durchschnittlich rund 20.000 USD/t auf, womit sie nicht mehr länger profitabel waren.

Neue Werke, die immer häufiger auch direkt bei den Edelstahlanbietern integriert sind, produzieren dagegen mit modernen Lichtbogenöfen (Electric Arc Furnace) zu wesentlich niedrigeren Kosten von rund 16.000-17.000 USD/t. Die ausgeprägte Angebotselastizität der chinesischen NPI-Produktion hat damit aber auch den umgekehrten Effekt auf die Preisbildung, da sie gewissermaßen eine natürliche Ober- bzw. Untergrenze für den Weltmarktpreis von Nickel darstellt.

LME-Lagerbestände auf niedrigstem Stand seit 2009 Gut in das fundamentale Angebots-Nachfrage-Bild passt indes die Entwicklung der an der London Metal Exchange registrierten Lagerbestände von Nickel, welche sich im Unterschied zu allen anderen NE-Metallen (außer Zinn) erheblich reduziert haben.

Gegenüber dem Stand zum Jahresbeginn 2011 sind die Börsenbestände des Legierungsmetalls um mehr als 40 Tsd. t bzw. 30% gefallen und reflektieren damit das über weite Strecken des vergangenen Jahres bestehende Primärmarktdefizit. Zuletzt haben die Nickellager gleichwohl wieder leicht zugelegt, was aus unserer Sicht bereits die Rückkehr zu einer Überschuss-Situation ankündigt.

Mit aktuell rund 95 Tsd. t bzw. 6% einer Jahresnachfrage ist das Lager-niveau inzwischen jedoch lange nicht mehr der komfortable Angebotspuffer, wie noch in den Jahren 2009 bis 2011. Als problematisch könnte sich darüber hinaus auch die extrem ungleiche regionale Verteilung der LME-Nickelbestände (90% Europa, 10% Asien) erweisen.

Fazit

Wenngleich der Nickelmarkt weiterhin ein robustes Nachfragewachstum und zuletzt stark rückläufige Lagerbestände aufweist, betrachten wir den Aufwärtsspielraum für die notorisch volatilen Preise des Legierungsmetalls jenseits temporärer Übertreibungen für begrenzt. Begründet ist dies in der selbst bei konservativer Abschätzung überdurchschnittlich hohen Produktionsausweitung, die aus den im vergangenen Jahr angelaufenen Minenprojekten zu erwarten ist.

In der Folge wird der globale Nickelmarkt u.E. 2012 wieder zu einem deutlichen Angebotsüberschuss in der Größenordnung von etwa 5% des Weltjahresbedarfs zurückkehren und damit auch eine erneute Trendwende bei den Lagerbeständen einleiten. Im Jahresmittel erwarten wir LME-Nickel Cash bei rund 21.400 USD/t und damit etwas unterhalb des Niveaus aus dem Vorjahr. Die Risiken für Verbraucher und Investoren liegen aus unserer Sicht in der voraussichtlich sehr breiten Preisspanne, die wir bei 17.000-27.000 USD/t sehen.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.