Altira Group: Steigende Angebotsrisiken auf den Rohstoffmärkten / Ausblick 2012

21.12.2011

- Seite 3 -

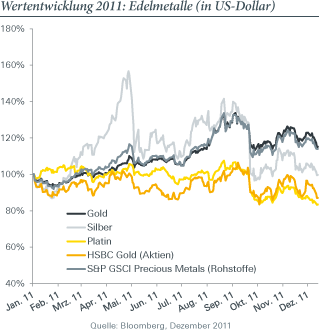

EdelmetalleKrisengewinner Gold in 2011

Rohstoffpreisentwicklung

In einem Umfeld unsicherer Kapitalmärkte, und zusätzlich durch die europäische Schuldenkrise unterstützt, konnte Gold von seinem Status als sicherer Hafen proftieren. Die seit 2001 anhaltende Aufwärtsentwicklung des Goldpreises setzte sich somit auch in diesem Jahr fort und der Wert einer Feinunze stieg von rund 1.400 US-Dollar auf ein Niveau von zeitweise über 1.900 US-Dollar.

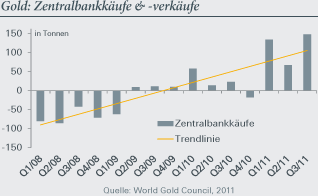

Dieser Trend wurde auch durch Käufe von Zentralbanken, insbesondere aus Emerging Markets, und durch die Aussicht auf weiterhin niedrige Realzinsen unterstützt. In diesem Umfeld entwickelte sich auch Silber positiv, die negativen Effekte einer schwächeren industriellen Nachfrage traten in den Hintergrund. Der Preis für eine Feinunze Silber schwankte im Jahresverlauf zwischen rund 27 und 48 US-Dollar.

Anders als Gold und Silber konnten andere Edelmetalle wie Platin und Palladium diesem Trend nicht folgen. Trotz einer insbesondere bei Platin zunehmenden Investorennachfrage überwogen hier die Befürchtungen um einen Rückgang der industriellen Nachfrage (z. B. für Autokatalysatoren), welche weiterhin einen wichtigen Bestandteil der Nachfrage nach Platin-Gruppen-Metallen darstellt.

Aktienkursentwicklung

Aktien von Goldminenbetreibern konnten sich dagegen nicht dem schwachen Aktienmarktumfeld entziehen und blieben hinter der Entwicklung des Goldpreises zurück. Die deutlich höheren realisierten Goldpreise und auch steigenden Gewinne konnten den Fokus nicht von der zunehmenden Kosteninfation im Sektor ablenken. Auch die regelmäßig auftauchenden Negativschlagzeilen um Steuererhöhungen für Goldminen, insbesondere in afrikanischen und lateinamerikanischen Ländern, sowie zum Teil enttäuschende Produktionszahlen belasteten die Goldunternehmen zusätzlich, sodass sich ihre Aktienkurse im Schnitt seitwärts bewegten.

Sicherer Hafen oder Bermuda-Dreieck - Edelmetalle in 2012

Rohstoffpreisprognose

Die Gründe für die Attraktivität von Gold und anderen Edelmetallen im aktuellen Marktumfeld liegen in den Auswirkungen der steigenden internationalen Staatsverschuldung - insbesondere der europäischen Schuldenkrise - und den international niedrigen Realzinsen. Wir erwarten keine

schnelle Lösung dieser Problematik, sodass insbesondere die Attraktivität von Gold als Alternative zum US-Dollar und zum Euro weiter hoch bleibt. Auch erwarten wir für 2012 eine Fortsetzung der Goldkäufe durch Zentralbanken. Aus diesen Gründen gehen wir davon aus, dass der Preis für eine Feinunze Gold in 2012 über die Marke von 2.000 US-Dollar steigen wird.

Losgelöst vom Goldpreis erwarten wir für die gehandelten Metalle der Platingruppe - Platin, Palladium und Rhodium - deutliche Preisaufschläge aufgrund des sich weiter verschlechternden wirtschaftlichen Umfeldes in Südafrika. Unser Favorit in dieser Gruppe ist Platin: Drei Viertel der weltweiten Produktion werden in Südafrika gefördert. Neben der industriellen Verwendung steigt die Investitions-Nachfrage an, und aufgrund der relativen Attraktivität gegenüber Gold ist von einem deutlichen Anstieg der Schmucknachfrage auszugehen. Gleichzeitig steigen die Förderkosten.

Zudem halten sich Unternehmen mit einer Ausweitung der Förderung aufgrund des aktuell niedrigen Preisniveaus und des wirtschaftlichen Klimas in Südafrika zurück. Silber wird von den positiven Rahmendaten der anderen Edelmetalle proftieren können, jedoch erwarten wir aufgrund der Förderausweitungen in 2012 und des hohen Anteils der industriellen Nachfrage keine Outperformance gegenüber Gold.

Aktienmarktprognose

Im Bereich der Goldminenunternehmen rechnen wir auch in 2012 mit einem weiteren Anstieg der durchschnittlichen Förderkosten. Diese steigen nicht nur wegen der jährlich zunehmenden Lohn- und Energiekosten, sondern auch aufgrund des abnehmenden Goldgehalts des verarbeiteten Gesteins: Immer mehr Gestein muss für immer weniger Gold bewegt werden. Dieser Trend wird in einem Umfeld steigender Goldpreise dadurch verstärkt, dass Goldminenbetreiber einen stärkeren Anreiz haben, Material mit höheren Produktionskosten zu verarbeiten, was bei zuvor niedrigerem Goldpreis ökonomisch nicht sinnvoll war.

Das Thema Dividenden wird in 2012 immer mehr in den Fokus der Goldminenbetreiber rücken. Nachdem in den letzten Jahren die bisher vorhandene Bewertungsprämie für Goldaktien mehr und mehr zurückging und Goldinvestoren alternativ in Gold-ETFs investierten, könnten interessante Dividendenrenditen diesen Trend umkehren und neue Investorenkreise erschließen.

Agrargüter

Kein defensiver Sektor in 2011

Agrargüter im Durchschnitt günstiger

Nach Schätzungen der Vereinten Nationen stieg die Weltbevölkerung 2011 auf über 7 Milliarden Menschen. Damit ist sie seit 1999 um eine Milliarde Menschen gewachsen. Die Preise für Agrargüter, also Getreide und andere Soft Commodities wie Kaffee, Kakao oder Zucker, konnten sich im Jahresverlauf nicht vom negativen Marktumfeld abkoppeln. Obwohl die Abhängigkeit vom globalen Wirtschaftswachstum wesentlich geringer ist als bei Metallen oder Energieträgern sanken die Agrarpreise im Durchschnitt aufgrund guter Wetterbedingungen und erfreulicher Ernteerträge.

Demographie als Wegbereiter strukturell höherer Preise

Die Preise vieler Agrargüter befnden sich in einem langfristigen, strukturellen Anpassungsprozess. Aufgrund der positiven demographischen Faktoren, zunehmendem Wohlstand und alternativer Verwendungsmöglichkeiten (erneuerbare Energien) steigt die Nachfrage. Die kurzfristigen Preisrisiken im Agrarbereich liegen jedoch auf der Angebotsseite. Zunehmende extreme Wetterausprägungen und limitierter Zugang zu Wasser, Ackerland und Infrastruktur sind wichtige Einfussgrößen.

Kurzfristige Preisschwankungen überlagern jedoch oft diesen positiven längerfristigen Trend. Ein deutliches Potenzial für Preisaufschläge erwarten wir für Mais und Sojabohnen aufgrund der merklichen Zunahme der chinesischen Importe. Der Preis für Weizen sollte in der vor uns liegenden Ernteperiode von zusätzlicher Nachfrage aus der Futtermittelindustrie proftieren, da Weizen derzeit günstiger ist als Mais. Von einem positiven Preistrend insbesondere bei den Getreidesorten sollten in der ersten Jahreshälfte 2012 die Aktien von Saatgutherstellern und Düngemittelproduzenten proftieren können.

Fazit

Steigende Rohstoffpreise trotz schwächerer Nachfrage möglich

Die Preise vieler Rohstoffe refektieren bereits ein geringeres Nachfrageniveau in 2012 aufgrund des schwächeren wirtschaftlichen Wachstums. Eine potenzielle Rezession und ein 'hard landing' der chinesischen Volkswirtschaft beinhalten zwar die Gefahr eines weiteren Preisrückgangs an den Rohstoffmärkten, jedoch erwarten wir bei den derzeitigen Preisen ebenfalls eine deutliche Zunahme der Angebotsrisiken. Darum halten wir insbesondere für die von uns präferierten strukturell knappen Rohstoffe, wie Rohöl, Kohle, Eisenerz, Kupfer und Platin, eine Verteuerung in 2012 für wahrscheinlich. Davon losgelöst erwarten wir den positiven Trend bei Gold ebenfalls weiter intakt und sehen darüber hinaus selektive Chancen im Agrarsektor.

Auf der Aktienseite spiegelt das aktuelle Kursniveau vieler Unternehmen der Bereiche Öl & Gas sowie Metals & Mining nicht das mögliche Ertrags- und Wachstumspotenzial der Unternehmen wider. Dies eröffnet attraktive Chancen. Im Bereich der Edelmetallaktien versprechen steigende Dividenden zudem zusätzliche Sicherheit.

Sowohl für die Rohstoffmärkte als auch für an den Rohstoffmärkten tätige Unternehmen sehen wir daher für 2012 positive Entwicklungsmöglichkeiten. Mit der Fokussierung auf strukturell knappe Rohstoffe verfolgen wir sowohl im VCH Expert Natural Resources Fonds (Rohstoffaktien) als auch im VCH Commodity Alpha Fonds (Rohstoffe) einen langfristig erfolgreichen Investmentansatz, der Investoren einen im Vergleich zum breiten Markt überlegenen Anlageerfolg ermöglichen kann.

© Rohstoffteam der VCH Investment Group

www.vch-fonds.de