Altira Group: Steigende Angebotsrisiken auf den Rohstoffmärkten / Ausblick 2012

21.12.2011

- Seite 2 -

IndustriemetalleKonjunktur als Belastungsfaktor in 2011

Rohstoffpreisentwicklung

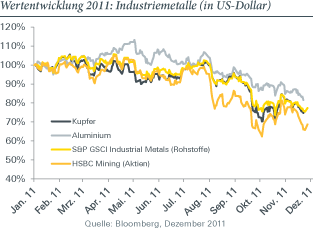

Die Preise der meisten Industriemetalle tendierten in der ersten Jahreshälfte seitwärts - die Eskalation der europäischen Schuldenkrise und die verschlechterten Wachstumsaussichten der Weltwirtschaft übten jedoch in der zweiten Jahreshälfte Druck auf die Preise aus. Besonders drastisch reagierte Nickel. Der Preis pro Tonne handelte im Februar 2011 bei knapp 30.000 US-Dollar und büßte über 40 Prozent seines Wertes ein. Auch der Preis für Kupfer fel von knapp 10.000 US-Dollar zeitweise auf rund 6.500 US-Dollar je Tonne zurück, erholte sich jedoch wieder auf Niveaus zwischen 7.500 und 8.000 US-Dollar. Selbst Aluminium, dessen Preis aufgrund einer ausreichenden Angebotssituation nur mit einer geringen Prämie zu den Herstellungskosten gehandelt wird, büßte rund 25 Prozent an Wert ein. Die Preise für Eisenerz und Kohle vollzogen zeitverzögert die Entwicklung der börsengehandelten Industriemetalle nach.

Aktienkursentwicklung

Im späteren Jahresverlauf drehten die bis dahin positiven Vorzeichen für den globalen Aktiensektor Metals & Mining, also Unternehmen der weltweiten Bergbauindustrie, ebenfalls deutlich ins Negative. In der Spitze verloren die Unternehmen des HSBC Mining Subindex fast 40 Prozent ihres Börsenwertes und damit deutlich mehr als Unternehmen der Bereiche Energie oder Edelmetalle.

Steigende Angebotsrisiken und günstige Bewertungen zum Jahreswechsel

Rohstoffpreisprognose

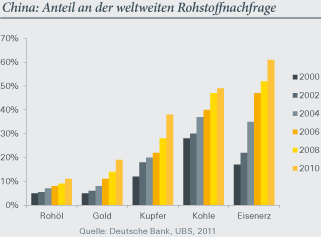

Das Preisniveau vieler Industriemetalle, wie bspw. von Aluminium, Kupfer, Zink, Nickel oder Blei, spiegelt bereits ein schwächeres Wachstum der großen Volkswirtschaften und einhergehend eine geringere Industrieproduktion in 2012 wider. Risiken für die zukünftige Preisentwicklung liegen in einer weiteren Abkühlung der Wirtschaftsaktivitäten in den USA und in Europa sowie in einer deutlichen Wachstumseintrübung des bedeutendsten Nachfragers: China.

Das Reich der Mitte ist bei vielen Basismetallen für mehr als 40 Prozent der weltweiten Nachfrage verantwortlich. Das Szenario eines drastischen Wachstumseinbruchs sehen wir jedoch als wenig wahrscheinlich an. Gegen diese Entwicklung sprechen u.a. der erstarkte chinesische Inlandskonsum, die hohe Sparquote und die umfangreichen Devisenreserven, die genügend Spielraum für monetäre und fskalische Maßnahmen bieten. So wirken sich für 2012 die umfangreichen Konjunktur- und Infrastrukturmaßnahmen wie die Schaffung von preiswertem Wohnraum für einkommensschwache Bevölkerungsschichten positiv auf die Wirtschaftsaktivitäten aus.

Als mittelfristige Preisuntergrenze für Industriemetalle können die Grenzkosten der jeweiligen aggregierten Förderung bzw. Produktion herangezogen werden. Vor diesem Hintergrund sehen wir lediglich ein geringes Risiko für weiter fallende Preise bei Aluminium. Nachdem Eisenerz mit einer Zeitverzögerung der Preisentwicklung der anderen Metalle gefolgt ist, sehen wir ein Preisniveau von 100 bis 120 US-Dollar pro Tonne als realistische Preisspanne für 2012.

Für 2012/2013 ist hier mit keiner signifkanten Ausweitung des Angebotes zu rechnen. Metallurgische Kohle und Kohle zur Stromerzeugung sehen wir auf dem derzeitigen Preisniveau ebenfalls gut unterstützt. Abnehmer sind bereit, für hohe Qualitäten Preisaufschläge zu bezahlen. Infrastruktur, insbesondere Hafen- und Schienenkapazität, bleibt in 2012 der limitierende Faktor auf der Angebotsseite. Zusätzliche Angebotsrisiken könnten sich in der Wintersaison durch ungünstige Wetterbedingungen in Australien ergeben, was weitere Preisaufschläge zur Folge hätte. Die hohe Preissensitivität zum Wachstum der OECD-Länder aufgrund des Einsatzes in der Stahlindustrie veranlasst uns an einer negativen Einschätzung für Nickel festzuhalten.

Der Preis für Kupfer handelt mit einem deutlichen Aufschlag zu den Grenzkosten der Kupferförderung. Jedoch halten wir diese Prämie wegen der starken Nachfrage, der weiteren Gefahr von Angebotsausfällen sowie eines sich verfestigenden Marktdefzits für gerechtfertigt.

In den vergangenen Monaten haben die chinesischen Kupferimporte wieder zugenommen, was für eine robuste Nachfrage spricht. Der Streik in der indonesischen Grasbergmine in 2011, eine der weltweit größten Kupfer- und Goldminen, oder die Erhöhung der Abgaben in Sambia nach der Wahl von Präsident Sata hat die Anfälligkeit der Angebotsseite erneut aufgezeigt. Rückläufge Erzgehalte bestehender Förderung, sich verschlechternde geologische Bedingungen, potentielle Verzögerungen von Produktionsausweitungen und eine Zunahme von politischen

Risiken identifzieren wir als weitere Herausforderungen insbesondere für die Kupferförderung in 2012. Vor diesem Hintergrund erwarten wir für das nächste Jahr einen Anstieg der Kupferpreise auf über 8.000 US-Dollar je Tonne.

Aktienmarktprognose

Die Konzentration auf Rohstoffe, deren Märkte eine strukturelle Knappheit aufweisen und die 2012 erhöhten Angebotsrisiken unterliegen, lässt uns den Fokus im Aktiensektor Metals & Mining auf Unternehmen setzen, die ein Exposure zu den Rohstoffen Kupfer, Eisenerz und Kohle besitzen. Viele der internationalen diversifzierten Minenkonzerne weisen derzeit ein historisch attraktives Bewertungsniveau auf.

Die grundlegende Schwierigkeit neuer Minen-Projekte liegt in der Wahl zwischen vermeintlich sicheren politökonomischen Rahmenbedingungen, aber geringen Erzgehalten, oder aber in vielversprechenden Erzgehalten in weniger stabilen Gebieten. Wichtige Kriterien der Investitions-Entscheidung neben einer überzeugenden und zukunftsfähigen Unternehmensstrategie und der Qualität des Managements - liegen für uns in der Generierung von Gewinnen, einer geringen Verschuldung in Projekten von hoher Qualität und geringen Produktionskosten sowie in einer attraktiven Bewertung.