Die Renaissance des Atomstroms

06.07.2011

- Seite 4 -

Das M&M-ProgrammDie Uranvorkommen sind derzeit knapp bemessen. Das Defizit gegenüber der Abbaumenge und dem jährlichen Bedarf beträgt 25%. Bisher konnte dieses Defizit mit Vorräten der Länder und der Versorgungsunternehmen sowie mit dem Megaton to Megawatts Program (M&M) ausgeglichen werden.

Doch die Vorräte der Versorger sind beinahe aufgebraucht.

Beim M&M-Programm werden ehemalige russische Militärbestände zum Ausgleich der fehlenden Uranbestände genutzt. Insgesamt 500 Tonnen hoch angereichertes Uran von Nuklearwaffen wird in schwach angereichertes Uran umgewandelt bzw. verdünnt und anschließend an das US-Unternehmen USEC (United States Enrichment Corporation) verkauft. Russland will dieses Abkommen 2013 nicht verlängern.

Adam Schatzker und H. Fraser Phillips, Analysten bei RBC Capital Markets, sagen eine Preiserholung des Urans in der zweiten Jahreshälfte 2011 voraus: Die Folgen des Atomunfalls in Japan werden großen Einfluss auf den weltweiten Uranbedarf haben, aber auch das zukünftige Angebot wird negativ beeinflusst werden. Der Uranmarkt wird bis zum Jahr 2020 im Defizit bleiben. [...] Daraus schlussfolgern wir, dass die Stromversorger innerhalb der nächsten 12 bis 18 Monate mit einem zunehmend angespannten Terminmarkt rechnen müssen. Das könnte sogar so weit gehen, dass so gut wie keine Lieferfähigkeit mehr zugesagt werden kann.

In Japan gibt es 55 Kernkraftwerke, die insgesamt 9.662 Tonnen (21,3 Mio lbs) Uran verbrauchen. Das macht einen Anteil von 12-13% des weltweiten Uranbedarfs aus. Nachdem Japan 20-24% seiner Kernkraftwerke vom Netz genommen hat, sinkt der weltweite jährliche Uranbedarf um 1.800-2.300 Tonnen (4-5 Mio lbs).

Auch wenn Japan nur die Hälfte der für dieses Jahrzehnt angekündigten 19 GW aus Kernenergie erzeugt, wird es laut Bloomberg bis zum Jahr 2020 gemeinsam mit China, Indien, Russland und Südkorea insgesamt 160 GW Energie erzeugen.

Die vier wichtigsten Wachstumsmärkte für Kernenergie sind:

• China

• Indien

• Russland

• Südkorea

Es wird erwartet, dass alle vier Länder ihre zuvor angekündigten Pläne zur Erweiterung der Atomprogramme fortführen.

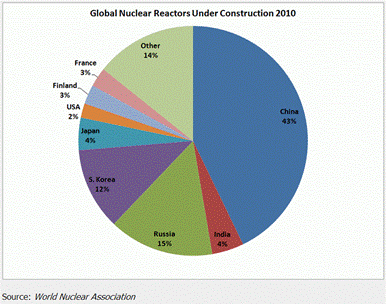

Im Bau befindliche Atomreaktoren weltweit (2010)

Von den 62 Reaktoren, die momentan gebaut werden, befinden sich 48 - bzw. 77% - in diesen vier Märkten. Weitere 82 Kernreaktoren sind in Planung und 210 wurden in China, Indien, Russland und Südkorea beantragt.

China

Kernkraft ist die einzige Form der Energieerzeugung, durch die wir in der Lage sind, unser Ziel, sauberere Energie ohne CO2 herzustellen, erreichen können so Zhao Chengkun, Vizepräsident der China Nuclear Energy Association.

In China sind derzeit 13 Atommeiler am Netz, 28 befinden sich im Bau. Angaben der World Nuclear Association (WNA) zufolge plant China den Bau 187 weiterer Reaktoren. Die China Nuclear Energy Association kündigte am 12. Mai 2010 an, dass das Land bis zum Jahr 2020 seine Kapazitäten hinsichtlich der Kernenergie um ein Achtfaches erhöhen will.

Die WNA hat Statistiken veröffentlicht, laut denen der Uranverbrauch Chinas im Jahr 2020 bei 20.000 Tonnen liegen wird, was ein Drittel der weltweiten Fördermenge im Jahr 2009 bedeutet.

Xue Jing vom China Electricity Council sagt: China könnte die schlimmste Energieknappheit seit 2004 erleben. Diesen Sommer könnten uns 30 Mio. kWh Energie fehlen. Das entspricht dem dreifachen Verbrauch Chonggings (Stadt im Süden Chinas mit 31 Mio. Einwohnern).

In der südlich gelegenen Provinz Guangdong, der Provinz mit dem höchsten Industrialisierungsgrad, wird vor einer extremen Energieknappheit gewarnt. In den Monaten Mai, Juni und Juli könnte es sogar zu einem Defizit von bis zu 4 Mio. kW pro Stunde kommen.

Die chinesische Regierung hat deshalb den Export von Diesel verboten. Der Preis für Kraftwerkskohle, durch die etwa 70% der Kraftwerke Chinas betrieben werden, ist seit letztem Jahr um beinahe ein Fünftel gestiegen. Nach einem sehr trockenen Winter im Süden Chinas konnten auch die Wasserkraftwerke kaum etwas beitragen.