WTI vs. Brent: Wann geht die Preisdifferenz zusammen?

15.02.2011 | Eugen Weinberg (Commerzbank)

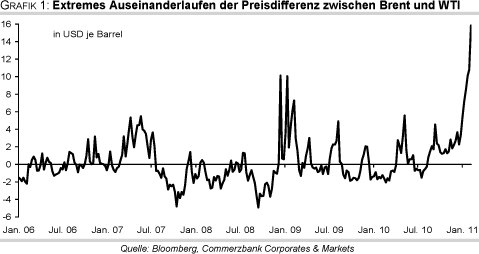

Die Preisdifferenz zwischen den beiden wichtigsten Öl-Referenzsorten Brent und WTI erreichte zuletzt ein Rekordniveau von 16 USD je Barrel. Nicht nur ist die absolute Größe der Abweichung ungewöhnlich, denn normalerweise beträgt sie kaum mehr als 2 USD. Vor allem aber ist die Dauer der anhaltend hohen Differenz sehr außergewöhnlich. Was sind die Gründe für diese starke Diskrepanz und wird sie von Dauer sein?

Die Preisdifferenz zwischen den beiden wichtigsten Öl-Referenzsorten Brent und WTI erreichte zuletzt ein Rekordniveau von 16 USD je Barrel. Nicht nur ist die absolute Größe der Abweichung ungewöhnlich, denn normalerweise beträgt sie kaum mehr als 2 USD. Vor allem aber ist die Dauer der anhaltend hohen Differenz sehr außergewöhnlich. Was sind die Gründe für diese starke Diskrepanz und wird sie von Dauer sein? Bereits in der Vergangenheit sind die Preise für die wichtigsten internationalen Referenzsorten für Rohöl, WTI und Brent, auseinander gelaufen (Grafik 1). Jedoch war in der Vergangenheit der absolute Preisabstand zwischen den beiden noch nie so hoch wie jetzt. Vor allem überrascht jedoch die Dauer. Denn in der Vergangenheit trat das Auseinanderlaufen meist zu den Verfallsterminen der entsprechenden Futures-Kontrakte auf oder war wie Ende 2008 / Anfang 2009 durch die Verkaufspanik der Anleger verzerrt.

Ähnlich wie Anfang 2009, als zuletzt eine vergleichbar hohe Preisdifferenz zu verzeichnen war, wird die Entwicklung der Lagerbestände in Cushing, Oklahoma, als ein Grund angesehen. Cushing ist der Auslieferungsort für WTI und daher für die Preisbildung maßgeblich. Aufgrund einer höheren US-Ölproduktion, steigender Importe aus Kanada und einer niedrigeren Auslastung der umliegenden Raffinerien sind die Lagerbestände in Cushing seit Anfang November um 20% gestiegen und erreichten Ende Januar mit 38,3 Mio. Barrel ein Rekordniveau (Grafik 2). Der Lagerort in Cushing ist vollständig von Land umgeben und es mangelt an Pipelinekapazitäten aus Cushing heraus, was die Arbitragemöglichkeiten zwischen WTI und Brent erschwert und Preisverzerrungen ermöglicht. Zwar plant der Pipelinebetreiber Enbridge, bis Ende nächsten Jahres eine große Pipeline von Cushing an die US-Golfküste zu bauen. Bis dahin bleibt die beschriebene Lagerproblematik in Cushing allerdings bestehen.

Die derzeitige Preisdifferenz erklärt sich zum einen mit einer Verzerrung des WTI-Preises nach unten. Dies zeigt der steile Anstieg der WTI-Terminkurve im vorderen Laufzeitenbereich. Der April-Terminkontrakt kostet derzeit gut drei US-Dollar mehr als der März-Kontrakt, der Dezember-Kontrakt liegt sogar zwölf US-Dollar darüber. Die Preisdifferenz ist somit größer als die anfallenden Kosten der Finanzierung, Lagerhaltung und Versicherung. Im Unterschied zu 2009 besteht dieser Super-Contango nicht nur kurz vor dem Auslaufen des nächstfälligen WTI-Terminkontraktes. Dies stellt die eigentliche Überraschung dar. Denn eine Arbitrage zwischen den verschiedenen WTI-Kontrakten ist möglich, indem man Rohöl einlagert und im gleichen Schritt die höheren Terminkontrakte mit späterer Fälligkeit verkauft. Da die Lagerkapazitäten in Cushing in den letzten zwei Jahren deutlich ausgeweitet wurden, besteht die Möglichkeit dazu.

Aufgrund der stark ansteigenden WTI-Terminkurve müssen die Anleger Ertragseinbußen befürchten. Deutlich wurde dies bereits im vergangenen Jahr. Obwohl der WTI-Preis im Jahresverlauf um 15% steigen konnte, stand für die Anleger am Jahresende ein Verlust von 3% zu Buche, weil der Preiszuwachs durch die sogenannten Rollverluste mehr als aufgefressen wurde. Dadurch verliert WTI vor allem für langfristig orientierte Finanzanleger an Attraktivität. Diese dürften in der Folge verstärkt in den hinteren Laufzeitenbereich der Kurve umgeschichtet haben, wo die WTI-Kurve wesentlich flacher ist und die Ertragseinbußen daher deutlich geringer sind. Dieses Anlegerverhalten trug zur weiteren Versteilerung der WTI-Kurve bei.

Es gibt aber noch eine zweite Erklärung der derzeitigen Preisdifferenz, nämlich eine Verzerrung des Brent-Preises nach oben. Insbesondere große institutionelle Investoren schichteten zu Jahresbeginn verstärkt in Brent-Kontrakte um, weil die flachere Brent-Terminkurve Rollverluste vermeiden ließ. In der Folge kam es zu einem Anstieg der Brent-Terminkurve im vorderen Laufzeitenbereich, woraufhin sich der Preisabstand zwischen Brent und WTI vergrößerte (Grafik 3). Ob sich diese Investmententscheidung als dauerhaft erweist, wenn sich die Terminkurve bei WTI wieder normalisiert hat, bleibt abzuwarten. Zudem profitiert Brent als weltweit vermarktete Ölsorte derzeit deutlich stärker von der globalen Konjunkturerholung und den Unruhen im Nahen Osten als das vornehmlich von US-Faktoren beeinflusste WTI. Hinzu kommt, dass die Ölförderung in der Nordsee im Januar aufgrund einiger vorübergehender Produktionsunterbrechungen infolge von Wartungsarbeiten an den Ölplattformen stärker zurückgegangen ist als saisonal üblich.

Angesichts der oben skizzierten Lagerproblematik und der damit einhergehenden wiederholten Preisverzerrungen dürfte WTI als weltweite Benchmark zunehmend an Bedeutung einbüßen. Viele Ölproduzenten benutzen inzwischen bereits andere Ölpreise wie den Argus Sour Crude Index für Lieferungen in die USA oder Brent für Lieferungen nach Europa und Asien als Abrechnungsgrundlage für ihre Öllieferungen. In der Folge dürfte auch das Anlegerinteresse für WTI tendenziell ab- und für Brent tendenziell zunehmen. Erste Tendenzen hierfür gibt es bereits (Grafik 4). Derzeit ist das tägliche Handelsvolumen an den Warenterminbörsen bei WTI allerdings noch deutlich höher als bei Brent. 2010 lag die tagesdurchschnittliche Zahl der gehandelten WTI-Kontrakte noch immer 65% höher als die der gehandelten Brent-Kontrakte.

Wie wird sich die Preisdifferenz weiter entwickeln? Kurzfristig dürften die oben genannten Einflussfaktoren bestimmend bleiben und einer Spreadeinengung in den kommenden Wochen entgegenstehen. Es ist zudem möglich, dass einige Investoren auf eine schnelle Spreadeinengung gesetzt haben und nun durch die weitere Spreadausweitung Verluste erleiden. Wenn diese Investoren ihre Positionen schließen, könnte der Spread kurzfristig sogar noch weiter steigen. Wir rechnen allerdings damit, dass sich die Preisdifferenz zwischen Brent und WTI in den kommenden Monaten wieder auf die üblichen 1-2 USD verringert. Denn die beiden Ölsorten unterscheiden sich nicht so deutlich in ihrer Qualität, als dass ein größerer Preisabstand auf Dauer gerechtfertigt wäre. Aus Qualitätsaspekten müsste das weniger schwefelhaltige WTI sogar etwas teurer sein als Brent. Dennoch dürfte Brent einen gewissen Preisaufschlag auch in Zukunft beibehalten.