Agrar: Ende des Abwärtstrends bei Mais und Zucker?

14.08.2007 | Sven Streitmayer

Agrarhausse bisher ohne Mais

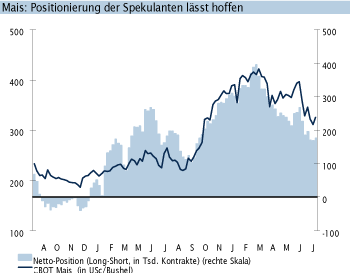

Agrarhausse bisher ohne MaisIm Gegensatz zu den starken Preissteigerungen des Vorjahrs (+76%) und entgegen dem derzeit sehr positiven Marktumfeld für Agrarrohstoffe, weist der Benchmark-Future für Mais (CBOT Corn) im bisherigen Jahresverlauf eine äußerst schwache Performance auf. Anders als die haussierenden Weizen- und Sojapreise, hat sich Mais seit Jahresbeginn sogar um rund 8% verbilligt. Ein Bushel (25,4 kg) des überwiegend als Futtermittel verwendeten Rohstoffs kostet derzeit 326 US Cent und damit weit weniger als noch im Februar, als Mais bei 415 USc ein 11-Jahreshoch erreichte.

Fundamentals nach wie vor positiv

Angesichts der fundamentalen Datenlage ist die aktuell schwache Preisentwicklung kaum nachzuvollziehen. Einerseits dürfte die Maisnachfrage zur Versorgung der steigenden Weltbevölkerung mit (tierischen) Nahrungsmitteln auf absehbare Zeit hoch bleiben, während die Schaffung neuer Anbauflächen dagegen nur begrenzt möglich ist. Hinzu kommt die zusätzliche Maisnachfrage zur Herstellung von Bioethanol.

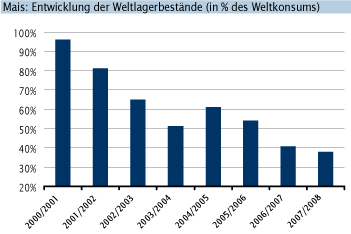

Vor dem Hintergrund steigender Energiepreise gewinnt dieser Verwendungszweck immer stärker an Bedeutung. Bereits in diesem Jahr wird die Ethanolgewinnung etwa 20% der gesamten US-Maisproduktion verschlingen (von knapp 6% im Jahr 2000). Auch die weiter sinkenden globalen Lagerbestände sprechen eine eindeutige Sprache. Misst man die Weltvorräte am Weltverbrauch, ist die Versorgungslage bei Mais derzeit sogar deutlich knapper als bei Weizen. Die Positionierung der Spekulanten an der CBOT in Chicago gibt Anlass zur Hoffnung, dass nun die Bodenbildung bei Mais abgeschlossen ist. Nach der massiven Liquidierung der Netto-Long-Position seit Jahresbeginn signalisiert die jüngste Stabilisierung eine deutlich positivere Marktlage.

Bodenbildung des Zuckerpreises abgeschlossen

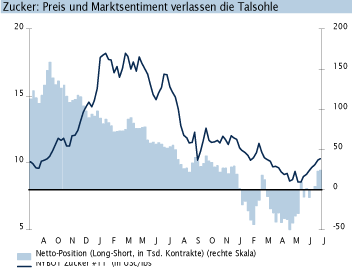

Gemessen an dem im New York gehandelten Zuckerkontrakt Sugar No. 11, dem Benchmarkpreis für Rohrzucker, scheint Zucker das seit März 2006 andauernde Tal der Tränen nun durchschritten zu haben. Ausgehend von dem Hochpunkt bei rund 18 US Cent pro amerikanischem Pfund, verbilligte sich Zucker in den folgenden 15 Monaten bis auf 8,60 USc im Juni. Ende Juli überschritt der Zuckerpreis (erstmals seit März) wieder die magische 10 Cent-Marke, womit zumindest die Bodenbildung nun abgeschlossen sein müsste. Fundamentale Treiber sind auch hier die Verwendung der Zuckerernte für die Ethanolaufarbeitung sowie der vermehrte Zuckereinsatz in Asien. Elementar für die kurzfristigen Preisschwankungen sind die Wetterbedingungen im wichtigsten Erzeugerland Brasilien.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.