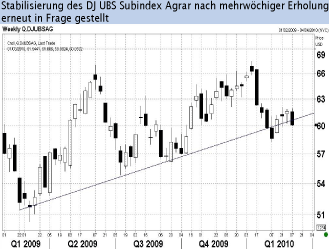

Agrar: Preisdruck im Segment

08.03.2010 | Manfred Wolter (LBBW)

Die beobachteten Futures alle im Minus

Die beobachteten Futures alle im MinusDer Baumwolle Future als Wochen-"Gewinner" des Sektors präsentierte sich mit 0,1% Verlust neutral, aber die Futures für Weizen (-5%) und Zucker (-5,7%) litten als Schlusslichter der Woche wesentlich heftiger. Bei den "üblichen Verdächtigen" wird man für die abgelaufene Woche nur zum Teil fündig: Während der USD im Wochenvergleich trotz zwischenzeitlicher Erholungsphasen per saldo neutral tendierte und damit als Auslöser für Kursschwäche ausfällt, passen die Positionsverschiebungen der Großinvestoren ("Managed Money" im COT-Report) zur Marktentwicklung. Bei Baumwolle wurden die Positionen binnen Wochenfrist um 10% herauf gesetzt, während sie bei Weizen um knapp 10%, bei Zucker sogar um über 10% abgebaut wurden. Vor dem neuen USDA Monatsreport am Mittwoch rechnen wir jedoch nicht mehr mit starken Kurssprüngen.

Fallende australische Weizenproduktion erwartet

Australien als viertgrößter Weizenexporteur der Welt muss sich mit stark schwankenden Produktionsdaten arrangieren, wobei das laufende Erntejahr wie in vielen anderen Staaten bezüglich der Erntemenge zu den besten gehört. Das bleibt nicht ohne Konsequenzen, denn für das kommende Erntejahr rechnen namhafte Analysten nach Umwidmungen von schätzungsweise 5% der Anbaufläche für das kommende Erntejahr 2010/2011 inzwischen mit einem Produktionsrückgang von 7% auf 20 Mio. t, auch wenn das staatliche Institut ABARE unverändert auf eine Produktionsausweitung setzt (knapp 22 Mio. t nach 21,6 Mio. t erwartet).

Zuckerpreis auf Achterbahnfahrt

Nachdem der Zucker Future an der ICE gegenüber dem Dezembertief im Januar in der Spitze um über 50% gestiegen war, verlor er vom 1. Februar bis zum Tief am 2. März mehr 30%. Fundamental wird zwar nach dem globalen Rekorddefizit von 15,6 Mio. t im laufenden Erntejahr ein neuer Nachfrageüberhang von 14,8 Mio. t erwartet, aber dies oder z.B. australische Produktionssteigerungen von knapp 7% dürften ebenso wenig für solche Schwankungen reichen wie die Nachricht aus den USA, dass man zusätzliche Zuckerimporte von knapp einer Millionen short tons benötige, oder dass erhebliche Einlieferungen in den fälligen Märzkontrakt auf rückläufige Nachfrage deuten. Aber der COT-Report (s.o.) liefert ja auch entsprechende Hinweise

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.