Henry Hub - Gas mit Auftrieb

18.02.2010 | Eugen Weinberg (Commerzbank)

Trotz der Aufholjagd im Herbst zählte US-Erdgas der Sorte Henry Hub im vergangenen Jahr zu den wenigen Verlierern unter den Rohstoffen. Angesichts des vergleichsweise zu anderen Energieträgern noch immer moderaten Preisniveaus dürfte sich Erdgas dem von uns erwartetem Abwärtssog von Öl entziehen können. Dies gilt umso mehr, als dass sich der Angebotsüberschuss am Markt verringern dürfte. Denn einer leichten Nachfrageerholung steht eine rückläufige Produktion gegenüber. Gleichzeitig ist aber das Potenzial für einen Preisanstieg begrenzt, denn die Produktionsaussichten bleiben mittelfristig vor allem dank der schnellen Erschließung unkonventioneller Gasvorkommen positiv.

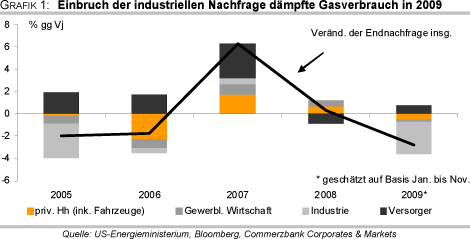

Trotz der Aufholjagd im Herbst zählte US-Erdgas der Sorte Henry Hub im vergangenen Jahr zu den wenigen Verlierern unter den Rohstoffen. Angesichts des vergleichsweise zu anderen Energieträgern noch immer moderaten Preisniveaus dürfte sich Erdgas dem von uns erwartetem Abwärtssog von Öl entziehen können. Dies gilt umso mehr, als dass sich der Angebotsüberschuss am Markt verringern dürfte. Denn einer leichten Nachfrageerholung steht eine rückläufige Produktion gegenüber. Gleichzeitig ist aber das Potenzial für einen Preisanstieg begrenzt, denn die Produktionsaussichten bleiben mittelfristig vor allem dank der schnellen Erschließung unkonventioneller Gasvorkommen positiv.Im Gegensatz zu den anderen Energieträgern stand der US-Erdgaspreis noch bis Spätsommer letzten Jahres deutlich unter Druck. Belastet wurde der Preis durch ein deutliches Ungleichgewicht am US Markt: während die Nachfrage vor allem im industriellen Sektor in Folge des Konjunktureinbruchs stark rückläufig war, wurde die Produktion deutlich ausgeweitet (Grafik 1).

Dies schlägt sich in den Jahreszahlen der amerikanischen Energy Information Administration (EIA) nieder: im letzten Jahr stand dem Nachfragerückgang von 1,7% ein Anstieg der US Produktion von 3,8% gegenüber. Das Überangebot in den sich zu rund 90% selbstversorgenden USA ließ die Vorräte kräftig anschwellen. Der rasante Lageraufbau schürte zwischenzeitlich sogar Befürchtungen, dass die Speicherkapazitäten nicht mehr ausreichen würden. Auch die Spekulanten haben sich deutlich auf der Shortseite positioniert. Die Mutmaßung, dass der mit Abstand größte Erdgas ETF, der US Natural Gas Fund (UNG), aufgrund möglicher Positionsbegrenzungen seitens der CFTC zu Verkäufen von Anteilen gezwungen sein könnte, ließ die Anleger verstärkt auf sinkende Preise spekulieren (siehe dazu auch Rohstoffe kompakt von Sept. 2009).

Im Herbst kam es zur von uns prognostizierten Trendwende. Der Preis für Erdgas zog deutlich an und konnte sich binnen zweier Monate vom Anfang September verzeichneten Tief verdoppeln. Ein Grund war die Hoffnung auf eine Nachfragebelebung infolge der konjunkturellen Erholung. Rückenwind gaben zweifellos auch saisonale Faktoren. Denn üblicherweise erreichen die Preise im Frühsommer ihren Tiefpunkt und steigen mit dem Näherrücken der Heizsaison deutlich an. Nicht zuletzt hatte der UNG einen Ausweg gefunden: so wurde ein Teil der Positionen an die ICE verschoben, ein anderer Teil wird nun außerbörslich abgewickelt (am OTC Markt). Seit einigen Wochen schwankt nun der Preis um die Marke von 5,5 USD je MMBtu. Kann sich die Erholung in diesem Jahr weiter fortsetzen?

Auf der Nachfrageseite dürfte das Tal durchschritten sein: Unterstützung gibt derzeit eine der wichtigsten Nachfragedeterminanten für Gas, das Wetter. Denn die kalte Witterung hat die Gasnachfrage, die aufgrund des Heizbedarfs in den Wintermonaten deutlich höher ist als in den Sommermonaten, spürbar steigen lassen. Knapp ein Viertel der jährlichen Nachfrage entfällt auf den Heizbedarf der privaten Haushalte. Gas ist der für Heizzwecke bevorzugte Energieträger: Über die Hälfte aller Einfamilienhäuser wird mit Gas beheizt; Tendenz steigend. Aber auch indirekt profitiert die Gasnachfrage: denn ein weiteres Viertel der Häuser wird elektrisch beheizt; das erforderte zuletzt wiederum eine höhere Stromerzeugung. Im Zuge dessen stieg der Gasverbrauch der Stromerzeuger auf ein für Januar neues Rekordhoch.

Doch der Witterungseffekt kann die Nachfrage nur noch wenige Wochen unterstützen, denn die Heizsaison läuft Ende März aus. Maßgeblich für den Umschwung ist u.E. ein sich abzeichnender steigender Bedarf des industriellen Sektors; auf welchen immerhin knapp 30% der Nachfrage entfallen. Die Bedeutung der Industrie ist zwar seit Anfang der 90er Jahre gesunken (Grafik 2), aber noch immer ist diese Nachfragekomponente aufgrund ihrer starken Zyklizität tendenzbestimmend. So war der Einbruch der industriellen Nachfrage um 8% im letzten Jahr ausschlaggebend für den Nachfragerückgang insgesamt. In diesem Jahr dürfte eine Gegenbewegung erfolgen: die EIA erwartet einen Nachfrageanstieg von 2%.

Dritte wichtige Nachfragekomponente ist der bereits oben erwähnte Bedarf der Stromerzeuger. Dieser ist in den letzten Jahren deutlich gestiegen: während Anfang der 90er Jahre nur ein Fünftel der Nachfrage auf diesen Sektor entfiel, ist es mittlerweile ein Drittel (Grafik 2).

Im vergangenen Jahr hat der Bedarf in diesem Segment einen stärkeren Einbruch der Nachfrage verhindert. Vor allem der relative Preisvorteil von Gas gegenüber anderen Energieträgern hatte die Stromerzeugung auf Basis von Gas attraktiv gemacht. Doch die Aussichten sind eher negativ: zum einen hat sich der relative Preisvorteil durch den Preisanstieg der vergangenen Monate verringert, zum anderen werden die Kapazitäten der Kohlekraftwerke im laufenden Jahr deutlich erweitert. Die EIA rechnet deshalb mit einem Rückgang in diesem Nachfragesegment um gut 1%. Da dies aber durch eine steigende Nachfrage der anderen Segmente überkompensiert wird, dürfte die Nachfrage insgesamt leicht zulegen.

Der leichten Nachfrageerholung steht ein zu erwartender Produktionsrückgang gegenüber. 2009 hatten die Gasproduzenten trotz der bereits seit Mitte 2008 massiv gefallenen Bohraktivitäten ihre Produktion noch spürbar ausweiten können. Ausschlaggebend war zum einen eine hohe Produktivität der neuen Bohrlöcher: die Hälfte des derzeit konsumierten Gases entstammt aus Bohrlöchern die in den letzten 3,5 Jahren entstanden sind.