Gold und Silber bleiben auch 2010 gefragt

20.01.2010 | Eugen Weinberg (Commerzbank)

- Seite 2 -

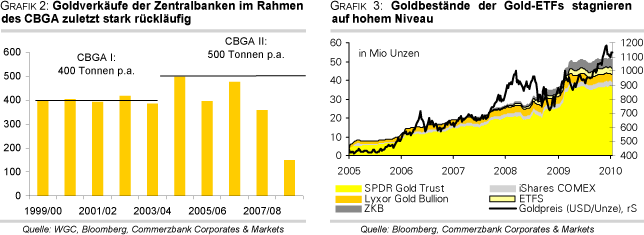

Das Angebot an Altgold, welches in den zwölf Monaten bis September 2009 laut WGC bereits um 35% im Jahresvergleich zulegte, dürfte angesichts des hohen Preisniveaus ebenfalls weiter steigen. Die Rückkäufe der Goldproduzenten, welche 2007 und 2008 noch 15-20 Prozent der globalen Minenproduktion entsprachen und das Gesamtangebot erheblich verringert hatten, dürften dagegen spürbar nachlassen. In den zwölf Monaten bis September 2009 lagen die Goldrückkäufe dem WGC zufolge bereits bei weniger als 10% der weltweiten Minenproduktion. Ende 2009 hatte der weltgrößte Goldproduzent Barrick Gold mitgeteilt, das sogenannte Hedgebuch geschlossen zu haben. Damit verliert ein bislang unterstützender Faktor für den Goldpreis an Bedeutung.

Wie wird sich der Goldpreis im Verlauf des Jahres 2010 entwickeln? Im ersten Halbjahr überwiegen aufgrund des steigenden Angebots und der schwachen physischen Nachfrage die Abwärtsrisiken, zumal Inflation angesichts der unterausgelasteten gesamtwirtschaftlichen Kapazitäten zunächst noch kein Thema sein dürfte. Da bei niedrigeren Preisen die Nachfrage nach Schmuck zunehmen sollte, dürfte der Goldpreis nicht dauerhaft unter die Marke von 1.000 USD fallen. Im zweiten Halbjahr dürfte mit der Erholung der Weltwirtschaft und den damit verbundenen Einkommenszuwächsen auch die Schmucknachfrage wieder anziehen.

Dank der niedrigen Realzinsen, der langfristigen Inflationsgefahren und des Kaufinteresses der Zentralbanken sollte die Nachfrage der privaten Investoren robust bleiben. Von daher dürfte Gold ab dem Spätsommer zu einem neuen Preisanstieg ansetzen. Der festere US-Dollar dürfte dem Preisanstieg allerdings Grenzen setzen. Ende 2010 rechnen wir mit einem Preisniveau von 1.200 USD und im nächsten Jahr mit einer Fortsetzung des Anstiegs auf 1.300 USD je Feinunze. In Euro gerechnet dürfte der Goldpreis bereits 2010 neue Rekordstände verzeichnen.

Silber

Silber, welches sich im vergangenen Jahr deutlich besser entwickelt hat als Gold, dürfte 2010 seinen Aufwärtstrend fortsetzen und bis Ende des Jahres auf 20 USD je Feinunze steigen. Silber dürfte vor allem von der anziehenden Weltkonjunktur profitieren. Da ein stabiler positiver Zusammenhang zwischen dem Gold- und dem Silberpreis besteht, sollte Silber zudem auch vom höheren Goldpreis Unterstützung erhalten. Die Korrelation zwischen Gold und Silber bewegte sich in den letzten fünf Jahren bis auf wenigen Ausnahmen zwischen 0,75 und 0,90. Dies erklärt sich vor allem damit, dass auch Silber nach wie vor monetäre Eigenschaften zugebilligt werden, was vor allem mit seiner früheren Rolle als Währungsmetall zusammenhängt. Silber stellt dabei für viele Anleger eine preiswerte Alternative zu Gold dar, um sich gegen Finanzmarkt- und andere Risiken abzusichern.

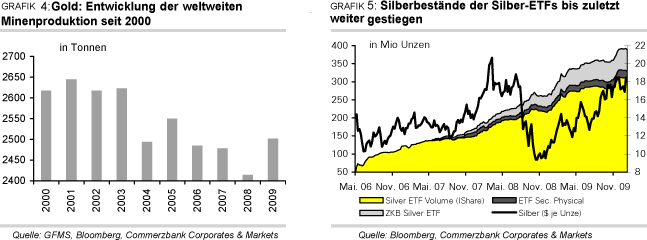

Zu erkennen ist dies an den anhaltenden Zuflüssen in die Silber-ETFs. Seit Anfang 2009 sind deren Bestände um 50% gestiegen. Während die Gold-ETFs seit Mitte 2009 kaum mehr Zuflüsse verzeichnen konnten, stiegen die Silberbestände bis zuletzt weiter an und erreichten Anfang Januar mit knapp 400 Mio. Unzen (entspricht knapp 13 Tsd. Tonnen) ein Rekordhoch (Grafik 5). Die Nachfrage nach Silbermünzen soll laut dem auf Edelmetalle spezialisierten Researchunternehmen GFMS im vergangenen Jahr ebenfalls um 19% gestiegen sein. Auch im Jahr 2010 dürfte sich die Investmentnachfrage als stabil erweisen. Bei der Schmucknachfrage macht Silber dem teureren Gold ebenfalls Konkurrenz. GFMS rechnet für 2009 mit einem Anstieg der Nachfrage nach Silberschmuck und Silberwaren um 2%, während die Schmucknachfrage bei Gold im vergangenen Jahr um mehr als 20% gefallen sein dürfte.

Die robuste Investmentnachfrage hat dazu beigetragen, die Schwäche im nach wie vor wichtigsten Nachfragesegment, der industriellen Nachfrage, auszugleichen. Laut GFMS dürfte die Nachfrage der Industrie, welche bei Silber mehr als 50% der Gesamtnachfrage ausmacht, im vergangenen Jahr aufgrund des Konjunktureinbruchs um etwa 20% zurückgegangen sein (Grafik 7). Eine Erholung der industriellen Nachfrage hätte somit einen sehr positiven Einfluss auf die Silbernachfrage.

Vor allem aus diesem Grund dürfte sich der Silberpreis im Jahr 2010 besser entwickeln als Gold, wo die industrielle Nachfrage weniger als 10% ausmacht. Gemäß unserer Prognose sollte der Gold-Silber-Koeffizient im Jahresverlauf von 65 auf 59 sinken. Doch selbst auf diesem Niveau wäre Silber relativ zu Gold noch immer preiswert. Zwischen 2006 und 2008 bewegte sich der Gold-Silber-Koeffizient zwischen 45 und 60 (Grafik 6). Der Rückgang stellt somit lediglich eine Normalisierung nach dem starken Anstieg Ende 2008 dar, als Silber aufgrund der Finanz- und Wirtschaftskrise erheblich stärker unter Druck stand als Gold und der Gold-Silber-Koeffizient über 80 gestiegen war.

Das steigende Angebot dürfte wie bei Gold einen Belastungsfaktor darstellen. Im vergangenen Jahr dürfte die Minenproduktion, welche knapp 80% des gesamten Silberangebotes ausmacht, nach Schätzung von GFMS um 2% gestiegen sein, vor allem weil in Lateinamerika einige neue Projekte in Betrieb genommen und Produktionskapazitäten in bestehenden Projekten ausgeweitet wurden (Grafik 7).