Industriemetalle: Im Sog von Immobilienkrise und Aktienmarktturbulenzen

30.07.2007 | Sven Streitmayer

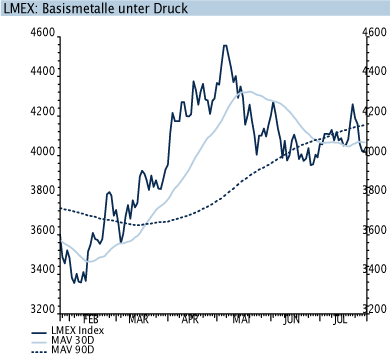

Turbulente Kredit- und Aktienmärkte belasten

Turbulente Kredit- und Aktienmärkte belastenUnter dem Eindruck der erneuten Akzentuierung der US-Housing-Krise und des Einbruchs der internationalen Aktienmärkte gaben auch die Basismetallnotierungen zum Wochenschluss auf breiter Front nach. Gemessen am LMEX hat sich der Industriemetallkomplex damit wieder auf das Niveau vom Monatsbeginn verbilligt. Dabei sorgten die am Donnerstag veröffentlichten und abermals enttäuschenden US New Home Sales-Daten für Juni (-6,6% M/M) für erneute Bedenken hinsichtlich des angeschlagenen US-Immobiliensektors und der damit assoziierten Subprime-Mortgage-Krise. Neben den realwirtschaftlichen Auswirkungen, die eine schwächelnde US-Konjunktur auf die Nachfrage nach Basismetallen hat, dürfte auch die steigende Risikoaversion an den Kapitalmärkten für Druck auf die Rohstoffnotierungen gesorgt haben. Die leichte Erholung des US-Dollars wirkte zusätzlich belastend für Kupfer & Co.

Nickel und Blei geben stark nach

Mit einem Wochenverlust von 15% bzw. 13% waren Blei und Nickel die am stärksten betroffenen Basismetalle. Während im Falle von Blei wohl eher technische Verkäufe und Gewinnmitnahmen die Auslöser des Preiseinbruchs waren, reagierten die Nickelnotierungen auf den sich weiter beschleunigenden Lageraufbau in den LME-Warenhäusern (+20% im Wochenvergleich).

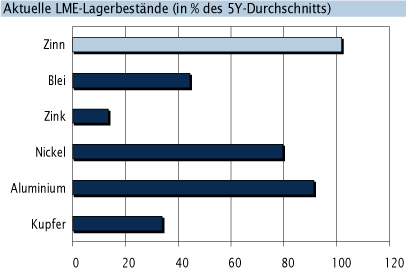

Lagerbestände signalisieren weiterhin Knappheiten

Betrachtet man die Versorgungslage der Metalle anhand der aktuellen LME-Vorräte in Relation zu den durchschnittlichen Lagerbeständen seit Beginn des Rohstoffzyklus 2002 zeigt sich, dass insbesondere bei Zink, Kupfer und Blei derzeit nur wenig überschüssiges Material vorhanden ist.

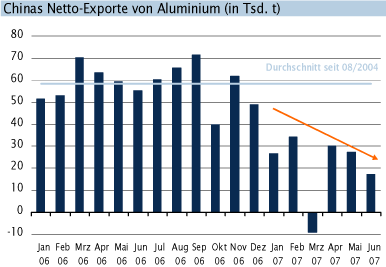

Chinas Rohstoffhandel im Juni

Ein weiterer in der vergangenen Woche veröffentlichter Datenpunkt war die Statistik zum Rohstoffhandel Chinas im Juni. Das stark gestiegene Kupferhandelsdefizit und der markante Rückgang der Netto-Aluminium-Exporte sind als die wohl wichtigsten Veränderungen des ersten Halbjahrs 2007 zu nennen. Letztgenannte Entwicklung deutet darauf hin, dass China früher als gedacht zu einem Netto-Importeur von Aluminium werden dürfte. Dies kann durchaus als Zäsur für das globale Marktgleichgewicht angesehen werden und bestätigt uns in der Meinung, dass Aluminium das wohl größte Preissteigerungspotenzial unter den Industriemetallen aufweist.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.