Industriemetalle: Peking allein auf weiter Flur

30.06.2009 | Sven Streitmayer

Erholungsdynamik lässt nach, Q3-Ausblick mau

Erholungsdynamik lässt nach, Q3-Ausblick mauDer Aufwärtstrend der Metallpreise scheint zunehmend an seine Grenzen zu stoßen. Zwar setzte sich die seit März laufende Erholung von Kupfer und Co. auch im Juni weiter fort - jedoch mit deutlich verminderter Dynamik. Wir halten dies kaum für verwunderlich, bedenkt man, dass die Metallnotierungen seit dem Jahresbeginn bereits um rund 10% (Aluminium), 40% (Nickel, Zink) bzw. 70% (Kupfer, Blei) zugelegt haben, ohne dass sich die realwirtschaftlichen Rahmenbedingungen entsprechend verbessert hätten. Darüber hinaus zeigen auch die drei zentralen Preistreiber der letzten Wochen und Monate bereits Schwächeanzeichen (Aktien, EURUSD) oder lassen selbige erwarten (Metallnachfrage Chinas). Aus Metallmarktperspektive dürfte das anstehende dritte Quartal daher zur Bewährungsprobe hinsichtlich der Nachhaltigkeit des erreichten Preisniveaus werden - zumal die Angebotsseite infolge der verbesserten Ertragssituation bereits "mit den Hufen scharrt", ihre unterausgelasteten Produktionskapazitäten wieder in Betrieb zu nehmen.

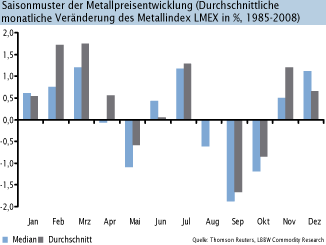

Wie mehrfach hier erläutert, stehen die Metallmärkte u.E. nach vor einer Korrektur. Auf Sicht von drei Monaten taxieren wir das Rückschlagspotenzial auf 10-20% vom aktuellen Stand. Das Hauptargument hierfür ist der erwartete Rückgang der chinesischen Importnachfrage sowie ein Abflauen des Konjunkturoptimismus bei den Kapitalmarktakteuren. Wie die nebenstehende Abbildung zeigt, spricht auch das saisonale Muster der Metallpreise für eine Schwächephase in den anstehenden Sommermonaten. Gemessen an den monatlichen Kursänderungen des LMEX in den letzten 23 Jahren stellt das dritte Quartal traditionell sowohl den schwächsten, als auch den viertschwächsten Monat des Jahres.

China-Abhängigkeit nimmt zu, SRB-Käufe gestoppt

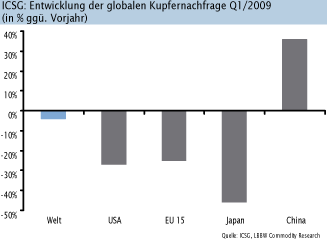

In der vergangenen Woche präsentierte die International Copper Study Group aktuelle Zahlen zur Entwicklung des Kupfermarktes in Q1/2009. Demnach wies der Primärmarkt von Januar bis März einen Angebotsüberschuss von rund 50.000 t aus. Im Vorjahreszeitraum befand sich der Kupfermarkt noch in einem Defizit von knapp 70.000 t. In dem Zahlenwerk der ICSG sticht erneut die Dominanz Chinas heraus, welche als Folge der Rekordimporte der vergangenen Monate zuletzt immer weiter zugenommen hat (siehe S. 2). Ohne das rasante Nachfragewachstum im Reich der Mitte (+36% Y/Y) wäre die globale Kupfernachfrage regelrecht kollabiert. Da ein nicht unerheblicher Teil der Importe Pekings dem Aufbau staatlicher Reserven diente, halten wir den Nachfrageeffekt gleichwohl für temporär. Hierzu passt eine aktuelle Reuters-Meldung, wonach das State Reserve Bureau die Metallkäufe bereits eingestellt habe. Im bisherigen Jahresverlauf beliefen sich diese u.a. auf 235.000 t Kupfer und 590.000 t Aluminium.