Industriemetalle: Kapitalmarktoptimismus verleiht Flügel

12.05.2009 | Sven Streitmayer

Basismetallindex LMEX markiert Sechs-Monatshoch

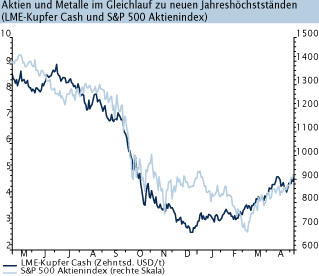

Basismetallindex LMEX markiert Sechs-MonatshochEs bleibt dabei. Die Metallnotierungen koppeln sich zusehends von den fundamentalen Rahmendaten an den physischen Märkten ab. Stattdessen bestimmen derzeit hauptsächlich die Entwicklung am Aktienmarkt und der konjunkturelle Newsflow das tägliche Handelsgeschehen bei den Basismetallen. So auch in der vergangenen Woche, als die Börsen mit Erleichterung auf das Ende der Hängepartie um die Stresstestergebnisse der US-Banken reagierten und eine ganze Reihe von Konjunkturdaten dies- und jenseits des Atlantiks auf der positiven Seite überraschen konnten. Zusätzliche Unterstützung kam von den Devisenmärkten, wo der USD im Wochenverlauf rund 2 Cent ggü. dem Euro verlor. Der LMEX verbuchte in diesem Umfeld einen Gewinn von rund 3% und stieg damit auf den höchsten Stand seit Ende Oktober. Kupfer und Aluminium verzeichneten indes einen Preiszuwachs von 5% bzw. 3%.

Ausblick: Sonderfaktor China auf dem Prüfstand

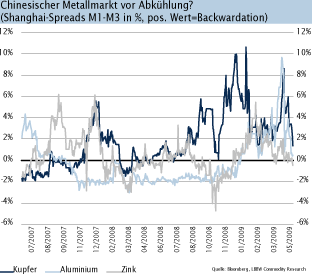

In der neuen Woche stehen u.a. die mit Spannung erwarteten (vorläufigen) Metallhandelsdaten Chinas für den Monat April auf der Agenda. Da die Volksrepublik im bisherigen Jahresverlauf quasi der alleinige Nachfragetreiber am Weltmarkt war, sind die heute zur Veröffentlichung anstehenden Importzahlen von besonderem Interesse. Wir rechnen damit, dass die Aprileinfuhren bei den meisten Basismetallen noch einmal auf Höhe der Rekordwerte aus dem Vormonat liegen. In den kommenden Sommermonaten dürfte die Importnachfrage Pekings u.E. gleichwohl signifikant nachlassen. Denn die Flut von physischem Material nach China hat inzwischen zu einer Überversorgung der dortigen Metallmärkte geführt, die sich z.B. an den Terminmarktspreads ablesen lässt. So ist die steile Backwardation, welche bis März/ April am chinesischen Markt vorherrschend war und die dortige Knappheit signalisierte, in den letzten Wochen fast vollständig verschwunden.

Nickel und Alu profitieren von Investmentnachfrage

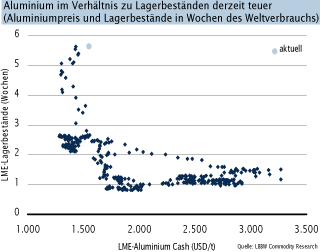

Ungeachtet eines neuen 15-Jahreshochs bei den Lagerbeständen avancierte Nickel mit einem Kurssprung von über 12% auf rund 13.000 USD/t zum Wochengewinner der fünf großen NE-Metalle. Den Impuls hierfür gaben die Kommentare des weltgrößten Edelstahlproduzenten Acerinox, welcher eine Erholung des Marktes in Q3 erwartet. Auch die Aluminiumnotierungen zeigten sich zuletzt wieder fester, obwohl die LME-Lagerbestände des Leichtmetalls inzwischen auf die 4 Mio. t-Marke zustreben. In beiden Fällen führen wir die fundamental unbegründete Preisstärke auf ein erhöhtes spekulatives Interesse zurück, das nach der Rallye von Kupfer, Blei und Zink nun die Nachzügler ins Visier genommen hat.