Industriemetalle: Chinas Kauflust kennt (fast) keine Grenzen

28.04.2009 | Sven Streitmayer

keine Grenzen") Basismetallindex LMEX beendet Gewinnserie

Basismetallindex LMEX beendet GewinnserieAn den Metallmärkten in London und Shanghai machte sich in der vergangenen Handelswoche wieder zunehmend Ernüchterung breit. So markierte der Benchmarkindex LMEX mit einem Rückgang von rund 6% den ersten deutlichen Wochenverlust seit Mitte Februar. Unter besonderem Verkaufsdruck standen Kupfer (-7%), Blei (-8%), Zink (-9%) und Nickel (-10%). Als Auslöser für den plötzlichen Stimmungsumschwung fungierte der Rücksetzer an den globalen Aktienmärkten zu Wochenbeginn, wie auch der düstere Weltwirtschaftsausblick des Internationalen Währungsfonds (Welt-BIP 2009e: -1,3%). Der aus Metallmarktsicht ansonsten durchweg positive Newsflow Lagerabbau in London und Shanghai, schwacher USD und Importzahlen aus China, welche selbst die kühnsten Erwartungen noch übertrafen konnte die Preisschwäche nicht verhindern, was wir als Zeichen dafür werten, dass die starke Erholung von Kupfer und Co. nun ein vorläufiges Ende erreicht hat.

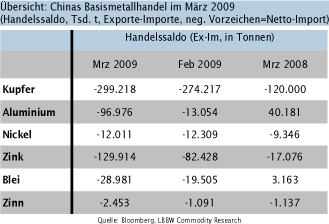

Die in der letzten Woche von der chinesischen Zollbehörde veröffentlichten Metallhandelsdaten für den Monat März lieferten einen eindrucksvollen Beleg über das Ausmaß des chinesischen Metallhungers. Inmitten der schwersten Rezession seit dem 2. Weltkrieg importierte Peking mehr Kupfer, Aluminium, Zink und Blei als jemals zuvor (Tab. rechts und Charts S. 2). So haben sich die Kupfereinfuhren gegenüber dem Vorjahresmonat mehr als verdoppelt, die Aluminiumimporte beinahe verfünffacht. Wie bereits mehrfach erläutert, dienen die enormen Importe u.E. in erster Linie dem Aufbau von staatlichen und privaten Lagerbeständen, weshalb wir das aktuelle Niveau nicht für dauerhaft erachten.

ICSG-Prognose Weltkupfermarkt 2009/2010

In der vergangenen Woche stellte die International Copper Study Group bei der traditionellen Frühjahrstagung in Lissabon ihre neuen Projektionen zur Entwicklung des Kupfermarktes im laufenden Jahr und 2010 vor. Von zentraler Bedeutung des viel beachteten Berichts sind die erwarteten Primärmarktsalden, d.h. die Differenz von Raffinerieproduktion und Kupferverbrauch (Chart rechts). Hier prognostiziert die ICSG einen deutlichen Anstieg der Angebotsüberschüsse von knapp 250.000 t im vergangenen Jahr (ca. 1,4% der Jahresnachfrage) auf 345.000 t bzw. 418.000 t in den Jahren 2009 und 2010. Wie erwartet, enthält die aktuelle ICSG-Schätzung für das laufende Jahr gravierende Änderungen gegenüber der vorherigen 2009er-Prognose (datierend vom Oktober 2008). Nachfolgend die wichtigsten Eckpunkte der jüngsten Projektion sowie die alten Prognosewerte in Klammer: Minenproduktion +3,8% (+11%), Raffinerieproduktion -3,7% (+4,3%), Verbrauch -4,3% (+3,4%). Eine Aufschlüsselung der einzelnen ICSG-Annahmen zeigen wir unten.

ICSG-Projektionen Weltkupfermarkt 2009/2010

(Angebot und Nachfrage, in Tsd. t)