Agrarrohstoffe: Zucker wird knapp

20.02.2009 | Eugen Weinberg

Der Zuckerpreis ist zuletzt auf ein 4-Monatshoch von 13,40 US-Cents je Pfund gestiegen. Wir erwarten aufgrund einer signifikanten Angebotsverknappung einen weiteren Anstieg auf 15 US-Cents je Pfund bis zum Jahresende. Die Zuckernachfrage dürfte der Konjunkturkrise weitgehend trotzen.

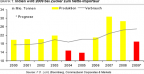

Der Zuckerpreis ist zuletzt auf ein 4-Monatshoch von 13,40 US-Cents je Pfund gestiegen. Wir erwarten aufgrund einer signifikanten Angebotsverknappung einen weiteren Anstieg auf 15 US-Cents je Pfund bis zum Jahresende. Die Zuckernachfrage dürfte der Konjunkturkrise weitgehend trotzen.Die Zuckerproduktion in Indien, dem nach Brasilien zweitgrößten Zuckerproduzenten weltweit, dürfte in diesem Jahr deutlich niedriger ausfallen als vor einem Jahr (siehe Grafik 1). Der Verband der indischen Zuckerindustrie rechnet nur noch mit einem Produktionsvolumen von 18 Mio. Tonnen Zucker, was einem Rückgang um mehr als 30% im Vergleich zum Vorjahr entspricht. Da Indien gleichzeitig der weltgrößte Zuckerverbraucher ist, hat die indische Regierung auf die trüben Produktionsaussichten reagiert und eine Lockerung der Einfuhrbestimmungen für Rohzucker beschlossen.

Von nun an ist es der indischen Zuckerindustrie erlaubt, Rohzucker zollfrei einzuführen, wenn die gleiche Menge an raffiniertem Zucker innerhalb von zwei Jahren exportiert wird. Bislang mussten die Zuckerraffinerien die entsprechende Menge an raffiniertem Zucker sofort exportieren, um zollfrei Rohzucker importieren zu können. Indien dürfte daher in den kommenden Monaten Schätzungen zufolge bis zu 4,5 Mio. Tonnen Zucker importieren, nachdem man im vergangenen Jahr noch 4,9 Mio. Tonnen Zucker exportiert hatte (siehe Grafik 2). Indien beabsichtigt dabei, den Zucker größtenteils aus Brasilien einzuführen. Brasilien ist derzeit das einzige Land, welches aufgrund einer steigenden Produktion über hinreichend freie Exportkapazitäten verfügt.

Produktionsausfälle dürfte es auch in anderen wichtigen Produzentenländern geben. In der Europäischen Union als dem drittgrößten Produzenten ist die Zuckerproduktion aufgrund staatlich geförderter Flächenstillegungen schon seit Jahren rückläufig. In Australien, dem nach Brasilien und Thailand drittgrößten Zuckerexporteur der Welt, sind weite Teile der diesjährigen Zuckerrohrernte aufgrund von Überflutungen im Hauptanbaugebiet Queensland gefährdet.

In Pakistan, dem viertgrößten Produzenten Asiens, dürfte in diesem Jahr die Zuckerproduktion ebenfalls deutlich niedriger ausfallen als im Vorjahr. Die pakistanische Regierung hat bereits auf die steigenden inländischen Zuckerpreise reagiert und Plänen zum Import von 200 Tsd. Tonnen Zucker Genehmigung erteilt. Die Philippinen als der zweitgrößte Zuckerproduzent Südostasiens haben die Exporte aufgrund einer niedrigeren heimischen Produktion gekürzt.

Das Reserachunternehmen F.O. Licht hat die Prognose für die weltweite Rohzuckerproduktion für das bis September laufende Erntejahr Anfang Februar auf 156,3 Mio. Tonnen nach unten revidiert, von 169,3 Mio. Tonnen im vergangenen Jahr. Aufgrund der oben genannten Produktionsrisiken dürfte die Zuckerproduktion wohl noch niedriger ausfallen. Selbst eine Rekordernte in Brasilien kann nicht verhindern, dass der Zuckermarkt in diesem Jahr zum ersten Mal seit drei Jahren ein Defizit aufweisen wird.

Die Internationale Zuckerorganisation geht bislang von einem Marktdefizit von 4 Mio. Tonnen aus. Aufgrund der höheren Importnachfrage aus Indien und Pakistan, den niedrigeren Exporten aus den Philippinen und den zu erwartenden Produktionsausfällen in Europa und Australien dürfte das Defizit deutlich höher ausfallen. Erste Prognosen gehen bereits von einem Defizit von mehr als 10 Mio. Tonnen aus.

Die aktuellen Entwicklungen in China dürften ebenfalls nicht dazu beitragen, dass sich die Lage am Zuckermarkt demnächst entspannt. Dort werden in diesem Jahr bis zu 8% der erwarteten Zuckerproduktion durch staatliche Reservekäufe absorbiert. Allein bis Ende März will die größte zuckerproduzierende Provinz Guangxi 400 Tsd. Tonnen Zucker kaufen, so dass aus China wie schon 2008 kein zusätzlicher Zucker auf den Weltmarkt gelangen dürfte (siehe Grafik 2).

Die Nachfrage nach Zucker dürfte auch in der Konjunkturkrise weitgehend stabil bleiben. Dafür spricht vor allem die wachsende Weltbevölkerung, aber auch der steigende Lebensstandard in den Entwicklungsländern. Beides spricht für einen anhaltend hohen Zuckerkonsum. So ist der Zuckerverbrauch in den bevölkerungsreichen Schwellenländern China und Indien in den vergangenen zehn Jahren um 90% bzw. 45% gestiegen. In den Industrieländern, wo der Zuckerverbrauch in den letzten Jahren kaum noch gestiegen ist, könnte der Zuckerkonsum aufgrund der Konjunkturkrise dagegen etwas gebremst werden.

Die industrielle Nachfrage dürfte aufgrund der gesunkenen Benzinpreise und der geringeren Kraftstoffnachfrage dagegen kurzfristig einen Dämpfer erhalten (siehe Grafik 3). Denn dadurch sinkt der Anreiz zur Herstellung von Biokraftstoffen. Dies gilt insbesondere für Brasilien, wo der Großteil der Fahrzeuge sowohl mit Biokraftstoffen als auch mit konventionellen Kraftstoffen betrieben werden kann. Dort ist die Herstellung von Ethanol ab einem Ölpreis von 40 USD profitabel. Der Anteil der brasilianischen Zuckerproduktion, welcher zur Herstellung von Biokraftstoffen (Ethanol) verwendet wird, soll im Jahr 2009/10 um zwei Prozentpunkte auf 58% sinken. Langfristig sollte der Trend hin zu Biokraftstoffen jedoch anhalten und somit ein unterstützender Faktor für die Zuckernachfrage bleiben.