Rohstoffe kompakt: Industriemetalle: Eisenerz und Kokskohle werden sich drastisch verbilligen

28.11.2008 | Eugen Weinberg

Die Abschwächung der Weltwirtschaft schlägt sich auch in der stark zyklischen Stahlkonjunktur nieder: Seit Mai ist die Stahlproduktion rückläufig. Die Produktionsrückgang führt aber auch zu einer nachlassenden Nachfrage nach den wichtigsten Inputfaktoren: Eisenerz und Kokskohle. Nicht nur angesichts der verschlechterten Absatzperspektiven, sondern auch wegen der deutlichen Abwertungen der Währungen wichtiger Produzentenländer rechnen wir im kommenden Jahr mit einem drastischen Preisrückgang bei beiden Vorprodukten.

Die Abschwächung der Weltwirtschaft schlägt sich auch in der stark zyklischen Stahlkonjunktur nieder: Seit Mai ist die Stahlproduktion rückläufig. Die Produktionsrückgang führt aber auch zu einer nachlassenden Nachfrage nach den wichtigsten Inputfaktoren: Eisenerz und Kokskohle. Nicht nur angesichts der verschlechterten Absatzperspektiven, sondern auch wegen der deutlichen Abwertungen der Währungen wichtiger Produzentenländer rechnen wir im kommenden Jahr mit einem drastischen Preisrückgang bei beiden Vorprodukten.Bis Mitte des laufenden Jahres hatte die Stahlbranche geboomt. Innerhalb von nur sieben Jahren hatte die Produktion um gut 65% zugelegt. Davon konnten auch die wichtigsten Vorprodukte profitieren: Die Preise für Eisenerz und Kokskohle, die zumeist in langfristigen Verträgen ausgehandelt werden, verbuchten deshalb Preissteigerungen in zum Teil historisch neuen Dimensionen. Doch die Zeiten haben sich dramatisch geändert: Seit Mitte des Jahres ist die globale Rohstahlproduktion rückläufig und die Stahlpreise sinken weltweit. Dies wird auch die Preise für Eisenerz und Kokskohle belasten:

Eisenerz ist wichtigstes Vorprodukt

Eisenerz ist das wichtigste Vorprodukt der Stahlproduktion und umgekehrt werden 98% der jährlich knapp 1,8 Mrd. Tonnen geförderten Eisenerze zur Herstellung von Stahl verwendet. Zur Erzeugung einer Tonne Rohstahl wird durchschnittlich eine Tonne Eisenerz benötigt. Der Markt für Eisenerz ist stark konzentriert: Drei Viertel der weltweiten Produktion entfällt auf die sieben führenden Länder. Davon fördert China knapp ein Drittel, Australien und Brasilien jeweils gut 15%. China muss wegen seines immensen inländischen Bedarfs jedoch bereits zusätzlich importieren. Somit sind Australien und Brasilien die mit Abstand größten (Netto-)Exporteure; auf die beiden Länder entfallen zwei Drittel aller Exporte. Auch auf der Unternehmensseite ist der Konzentrationsgrad hoch: 75% des seewärtigen Handels stellen die drei größten Produzenten; das sind der brasilianische Bergbaukonzern Vale (CVRD) mit 33%, die australisch-(britischen) Unternehmen Rio Tinto (23%) und BHP Billiton (18%).

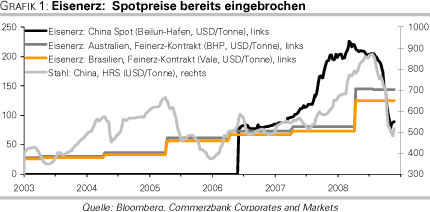

Die Preisfindung für Eisenerz erfolgt primär in direkten Vertragsverhandlungen, die einmal jährlich zwischen Eisenerz- und Stahlproduzenten stattfinden. Dank der Anfang des Jahres noch boomenden Stahlkonjunktur konnten die großen Minenunternehmen für das laufende Jahr deutliche Preiserhöhungen durchsetzen: so konnten die Anbieter BHP Billiton und Rio Tinto eine Anhebung der Feinerzpreise um bis zu 100% erzielen. An den Kassamärkten, an denen zwar nur ein geringer Anteil der Lieferungen gehandelt werden, schossen die Preise sogar noch stärker nach oben. Und noch im Sommer wollte Vale die vertraglich festgelegten Preise für seine chinesischen Abnehmer nachträglich erhöhen.

Doch der Wind hat kräftig gedreht: Das zeigen die Preise an den Spotmärkten, die bereits deutlich unter Druck geraten sind. Sie haben sich seit Mitte August mehr als halbiert und liegen aktuell mit 80 Dollar je Tonne deutlich unter den Vertragspreisen (siehe Grafik 1).

Starken Druck auf die Preise übt die deutliche Abkühlung der Stahlkonjunktur aus: Mit den negativen Perspektiven in den wichtigsten Absatzmärkten, der Bau- und der Automobilindustrie, haben die Stahlproduzenten ihre Produktion bereits deutlich zurückgefahren. Die weltweite Rohstahlproduktion lag im Oktober nach Angaben der World Steel Organisation 16% unter dem Hoch im Mai. Im mit Abstand wichtigsten Produzentenland China war im gleichen Zeitraum sogar ein Produktionseinbruch von 22% zu verzeichnen.