Industriemetalle: Verschnaufpause oder Bodenbildung?

17.11.2008 | Sven Streitmayer

Aktienmärkte & Konjunkturpakete verschaffen Luft

Aktienmärkte & Konjunkturpakete verschaffen LuftAn den zentralen Metallmärkten schlug man in der vergangenen Handelswoche wieder etwas freundlichere Töne an, nachdem der aktuell enge Zusammenhang zwischen der Entwicklung der US-Aktienmärkte und den Metallpreisen bei letzteren kurzfristig für Auftrieb sorgte. Als temporäres Euphorisiakum für Kupfer und Co. erwies sich zudem das 600 Mrd. US-Dollar schwere Konjunkturpaket Chinas, welches v.a. auf metalllastige Infrastrukturprojekte abzielen soll.

Wie nebenstehender Chart zeigt, hat das inzwischen schon gewohnte Wechselspiel zwischen extrem starken und rabenschwarzen Handelstagen jedoch weiterhin Bestand, so dass unter dem Strich nur Zink mit +12% im Wochenvergleich ein größerer Sprung gelang, während Kupfer (+1,3%) und Nickel (+0,4%) eher bescheidene Gewinne zu verzeichnen hatten. Dass die Metallmärkte derzeit nichts für schwache Nerven sind, zeigt auch der Blick auf die in den letzten Wochen regelrecht eskalierte Volatilitätsentwicklung. Von einer Beruhigung der Marktlage kann daher nach wie vor noch keine Rede sein.

Wenngleich von fundamentaler Seite vieles dafür spricht, dass der Ausverkauf an den Metallmärkten zu schnell und zu weit gelaufen ist, halten wir es aktuell noch für verfrüht, eine Bodenbildung auszurufen. Dem steht momentan v.a. eines entgegen: der rasante Anstieg der Lagerbestände (vgl. S. 2), der sowohl die beträchtlichen Angebotskürzungen der Metallproduzenten als auch die weiterhin relativ robuste Nachfrage aus den Schwellenländern in den Hintergrund rücken lässt.

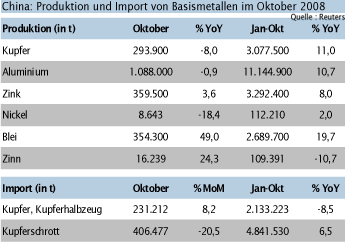

China: Metallimporte und -produktion im Oktober

Die in der vergangenen Woche veröffentlichte Statistik zu dem Import und der Produktion von Basismetallen in China im Monat Oktober bot ein äußerst gemischtes Bild. Bei den Importen überraschte insbesondere der Anstieg der Kupfereinfuhren um 8,2% ggü. September auf den höchsten Stand seit sechs Monaten. Auf der Angebotsseite schlagen sich indes mehr und mehr die Produktionskürzungen der Raffinerien und Schmelzhütten in den Zahlen nieder.

So lag die Produktion von raffiniertem Kupfer im vergangenen Monat um 8% unter dem entsprechenden Vorjahreswert und fiel mit knapp 294.000 t so niedrig aus wie zuletzt im Katastrophenmonat Februar. Auch die Aluminium- und Nickelproduktion verzeichneten Rückgänge um knapp 1% bzw. rund 18% ggü. dem Vorjahr. Völlig überraschend war dagegen der starke Anstieg der Bleiproduktion um fast 50%, sowie die Erhöhung des Zinkausstoßes um etwa 4%. Letzteres ist auch im Hinblick auf die bereits für 2009 avisierten Produktionskürzungen von über 600.000 t bzw. rund 6% des Weltzinkverbrauchs bemerkenswert.