Mobilmachung + China + Kasachstan = Uranpreise vor Explosion!

23.09.2022 | Uli Pfauntsch (CompanyMaker)

Als kürzlich größere Geländegewinne durch die ukrainische Armee gemeldet wurden, setzte der Markt auf ein schnelles Kriegsende und es kam zu einer Short-Squeeze-Rally, die rasch verpuffte. Nun hat Russland erstmals seit dem Zweiten Weltkrieg eine Mobilmachung angeordnet. Insgesamt sollen 300.000 Reservisten eingezogen werden. "Wenn die territoriale Integrität unseres Landes bedroht ist, werden wir alle verfügbaren Mittel einsetzen, um unser Volk zu schützen - das ist kein Bluff", sagte Präsident Wladimir Putin am Morgen in einer im Fernsehen übertragenen Rede. Zugleich warnt der russische Präsident vor einer "Erpressung" Russlands mit Atomwaffen.

Als kürzlich größere Geländegewinne durch die ukrainische Armee gemeldet wurden, setzte der Markt auf ein schnelles Kriegsende und es kam zu einer Short-Squeeze-Rally, die rasch verpuffte. Nun hat Russland erstmals seit dem Zweiten Weltkrieg eine Mobilmachung angeordnet. Insgesamt sollen 300.000 Reservisten eingezogen werden. "Wenn die territoriale Integrität unseres Landes bedroht ist, werden wir alle verfügbaren Mittel einsetzen, um unser Volk zu schützen - das ist kein Bluff", sagte Präsident Wladimir Putin am Morgen in einer im Fernsehen übertragenen Rede. Zugleich warnt der russische Präsident vor einer "Erpressung" Russlands mit Atomwaffen. "Diejenigen, die versuchen, uns mit Atomwaffen zu erpressen, sollten wissen, dass die Kompassrose sich in ihre Richtung drehen kann", sagte Russlands Präsident.

"In unserer historischen Tradition, im Schicksal unseres Volkes liegt es, diejenigen zu stoppen, die nach der Weltherrschaft streben, die unserem Mutterland, unserer Heimat mit Zerstückelung und Unterdrückung drohen", drohte Putin.

Mit der erneuten Eskalation von russischer Seite reagierten die Energiepreise mit deutlichen Anstiegen. Es gilt zu bedenken, dass wir uns in einem fortlaufenden Sanktionsprozess befinden. Insbesondere Uran-Sanktionen könnten demnächst entweder von russischer Seite beschlossen werden - oder der Westen kommt Russland zuvor. Damit würde sich das bereits enorm hohe Angebotsdefizit im Uran (circa 200 Millionen Pfund Nachfrage vs. 135 Millionen Pfund Angebot) zusätzlich verschärfen.

Kasachstan wendet sich ab von Putin!

Zeitgleich erreichen uns interessante Nachrichten aus Kasachstan. Infolge von Sanktionen fahren LKWs mit europäischen Waren die Grenze der EU zu Weißrussland an und laden dann Waren auf weißrussische oder russische Fahrzeuge um, um sie unter anderem nach Kasachstan weiter zu transportieren. Jetzt beschwert sich das russische Verkehrsministerium darüber, dass Astana von den Fahrern dieser Lastwagen die Vorlage von Genehmigungen für den legalen Transport von EU-Waren verlangt hat und Lastwagen festhält, wenn sie diese Papiere nicht besitzen.

Astana hat sich den westlichen Sanktionen gegen Russland nicht angeschlossen, aber der kasachische Präsident Kassym-Schomart Tokajew sagte, er werde russischen Unternehmen nicht helfen, die Sanktionen zu umgehen.

Tokajew erwähnt niemals Russland oder den Krieg. Aber er sagt in seinem Kommentar: "Selbst angesichts des großen internationalen Drucks werden wir uns nicht nach innen wenden oder uns für die Isolation entscheiden wir verstärken die liberale, internationale, offene Politik."

Am gestrigen Tag eine neue Entwicklung: Russische Medien beklagen, dass die Halyk Bank of Kazakhstan den Service für das russische Zahlungssystem "Mir" eingestellt hat. Mir ist die Alternative für Russen, nachdem sich Visa, Mastercard und Amex aus Russland zurückgezogen haben.

China + Kasachstan: "unzerbrechliche Freundschaft"

Es ist sicherlich kein Zufall, dass die Maßnahmen Kasachstans gegen die russischen Interessen kurz nach dem Besuch des chinesischen Präsidenten Xi Jinping erfolgten.

Auf der Internetseite des chinesischen Außenministeriums heißt es: "China schätzt seine Beziehungen zu Kasachstan sehr und unterstützt Kasachstan nachdrücklich bei der Wahrung der nationalen Unabhängigkeit, Souveränität und territorialen Integrität sowie bei der Ergreifung von Reformmaßnahmen zur Wahrung der nationalen Stabilität und Entwicklung. China wird immer ein vertrauenswürdiger und zuverlässiger Freund und Partner Kasachstans sein.

China ist bereit, mit Kasachstan zusammenzuarbeiten, um die Entwicklung und Verjüngung des anderen nachdrücklich zu unterstützen und sich gegenseitig zu helfen, Entwicklung und Wohlstand zu erreichen. Die unzerbrechliche Freundschaft zwischen China und Kasachstan wird zum Wachstum positiver und fortschrittlicher Kräfte in der Welt und zum Aufbau einer Gemeinschaft mit einer gemeinsamen Zukunft für die Menschheit beitragen".

Man kann angesichts des Tons von Tokajew gegenüber Moskau nur davon ausgehen, dass sich Xi glasklar zu Chinas Engagement gegen eine russische Einmischung in Kasachstan und für die Unabhängigkeit des Landes geäußert hat. Mit einem defacto- "Schutzmacht-Status" Chinas, hat sich das politische Risiko für Kasachstan von russischer Seite drastisch reduziert. Allerdings verlagert Kasachstan seine Abhängigkeit damit lediglich von Russland nach China. Im Hinblick auf einen potenziell zukünftigen Konflikt mit Thailand, würden neue Schwierigkeiten entstehen.

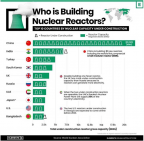

China schläft bei Uran-Beschaffung nicht!

Dem New Yorker Hedgefund-Berater OceanWall gelang es in diesen Tagen, in einer Diskussion mit Askar Batyrbayev (CCO Kazatomprom), tieferen Einblick in den Uranmarkt zu nehmen, nachdem man bereits zum World Nuclear Symposium eine Woche zuvor ein Gespräch führte.

Askar betonte, dass man erheblichen Appetit für Uranbeschaffung von den Finanzmärkten sieht. Es ist vergleichbar mit dem Einfluss, den Hedgefunds Mitte 2004 auf den Uranpreis hatten, gefolgt von Investmentbanken, mit der Gründung von Nufcor in 2005/2006 durch die Deutsche Bank.