Rohstoffe kompakt: Industriemetalle - Aluminium: Korrektur übertrieben

22.10.2008 | Eugen Weinberg

Anders als in der Vergangenheit war die Entwicklung der Aluminiumpreise in diesem Jahr eine Berg- und Talfahrt. Nachdem die Preise in der ersten Jahreshälfte um ein Drittel gestiegen sind, sind sie anschließend um ein Drittel gefallen und befinden sich jetzt auf dem niedrigsten Niveau seit knapp drei Jahren. Wir denken, dass sich die Ängste vor einem Überangebot angesichts der nach wie vor hohen Produktionskosten und einer sich verlangsamenden Ausweitung der Produktion als übertrieben erweisen werden und rechnen mittelfristig mit einer Preiserholung.

Anders als in der Vergangenheit war die Entwicklung der Aluminiumpreise in diesem Jahr eine Berg- und Talfahrt. Nachdem die Preise in der ersten Jahreshälfte um ein Drittel gestiegen sind, sind sie anschließend um ein Drittel gefallen und befinden sich jetzt auf dem niedrigsten Niveau seit knapp drei Jahren. Wir denken, dass sich die Ängste vor einem Überangebot angesichts der nach wie vor hohen Produktionskosten und einer sich verlangsamenden Ausweitung der Produktion als übertrieben erweisen werden und rechnen mittelfristig mit einer Preiserholung.Die Preisschwankungen von Aluminium waren bis Ende letzten Jahres spürbar geringer als die der übrigen Industriemetalle. Die historische 60-Tage-Volatilität lag von 2002 bis 2007 im Durchschnitt bei gut 9%, während sie bei allen übrigen Metallen bei über 12% lag. Seit Jahresbeginn sind die Zeiten aber auch für Aluminium unruhiger geworden: mit dem starken Preisanstieg bis Mitte Juli und der sich anschließenden Korrektur ist die Volatilität auf über 14% gestiegen. Ausschlaggebend für die kurze Hausse war unter anderem der zeitgleiche Höhenflug von Rohöl, denn die Aluminiumproduktion ist sehr energielastig. Doch Rohöl ist nicht gleich Strom, und die Strompreise sind bis zuletzt gestiegen. Ist die Korrektur am Aluminiummarkt vor diesem Hintergrund übertrieben?

Das Bild des Aluminiummarktes ist zweigeteilt: auf der einen Seite spricht die sich deutlich abschwächende Wirtschaft weltweit für eine spürbare Verlangsamung der Aluminiumnachfrage. Die wichtigste Abnehmerbranche ist das Transportwesen, auf das knapp 40% der Nachfrage entfällt. Ein großer Anteil fließt dabei in die Automobilbranche: In einem europäischen Mittelklassewagen sind rund 132 kg Aluminium verbaut. Auch wenn tendenziell immer mehr Aluminium verwendet wird, weil damit das Gewicht eines PKWs weiter reduziert und Treibstoff gespart werden kann, ist die Flaute im Automobilbau derzeit der dominierende Faktor.

Ebenfalls düster sehen die Tendenzen in der Bauwirtschaft aus, der zweitwichtigsten Verwendung von Aluminium. Und während die Verlangsamung bislang vor allem in den Industrieländern zu spüren war, zeigen sich nun auch erste Schwachstellen im mit Abstand wichtigsten Verbrauchsland China: zwar stützen die hohen Infrastrukturinvestitionen weiterhin den Kupferverbrauch, aber das BIP-Wachstum für das dritte Quartal ist bereits spürbar schwächer ausgefallen.

Auf der anderen Seite wird sich unseres Erachtens das bislang rasante Produktionswachstum verlangsamen. Die Aluminiumproduktion ist sehr energieintensiv. Für die Herstellung einer Tonne Aluminium werden bis zu 15 MWh Strom benötigt, was die Energiekosten neben den Kosten für Aluminiumoxid zum wichtigsten Kostenfaktor bei der Herstellung von Aluminium macht (siehe Grafik 2). Die stark gestiegenen Energiekosten ermöglichen bei gleichzeitig deutlich zurückgekommenen Aluminiumpreisen vor allem kleineren Hütten kaum noch ein profitables Arbeiten. Nach Angaben von Rusal, dem weltgrößten Aluminiumproduzenten aus Russland, ist die Produktion für 75% der Anbieter aus Europa, den USA und China nach dem Preisrückgang unprofitabel geworden.

Mittlerweile reagieren auch größere Konzerne auf den Preisverfall mit Produktionskürzungen. So schließt der chinesische Aluminiumkonzern Chalco vorübergehend Kapazitäten für die Produktion von Aluminiumoxid im Ausmaß von 1 Mio. Tonnen. Dies entspricht 10% der gesamten Produktionskapazitäten des weltweit drittgrößten Produzenten für dieses Aluminium-Vorprodukt. Aufgrund der Energieknappheit in China wird die Regierung außerdem versuchen, die Ausweitung der Aluminiumproduktion weiter zu dämpfen.

Auch in anderen Ländern dürfte das Aluminiumangebot demnächst sinken. So kündigte der größte amerikanische Aluminiumkonzern Alcoa bei der Vorstellung der Quartalszahlen vor zwei Wochen an, als Reaktion auf den Preisrückgang und die schwache Nachfrage Produktionskapazitäten zurückzufahren. Dies dürfte erst recht für kleinere Produzenten gelten, welche über keine nennenswerten Rücklagen verfügen, um für eine gewisse Zeit zu Preisen unterhalb der Grenzkosten zu produzieren.

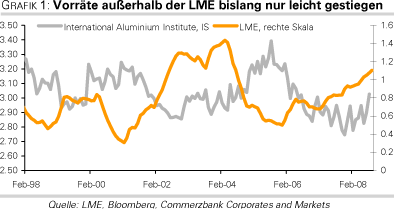

Dennoch sprechen die Pessimisten von einem deutlichen Überangebot an Aluminium und verweisen auf die LME-Lagerbestände, die seit Anfang des Jahres um rund 60% gestiegen sind und nun das höchste Niveau seit knapp 14 Jahren erreicht haben. Vor allem in den letzten Wochen war ein enger (inverser) Verbund zwischen der Lagerbestandsentwicklung und den Preisen zu erkennen (siehe Grafik 3). Doch wie in unserer jüngsten Studie ausgeführt, bilden die LME Lagerbestände nur einen kleinen Teil der sonstigen Lagerbestände ab: im Falle von Aluminium im Durchschnitt der letzten 10 Jahre nur rund 30%. Die Lagerbestände wie sie das World Bureau of Metal Statistics oder das International Aluminium Institute ausweisen, zeigen diesen starken Anstieg nicht. Dies ist u.E: auch ein Hinweis dafür, dass die dramatische Ausweitung der LME-Lagerbestände, wobei diese seit Mitte September um über 25% angezogen haben, die Situation überzeichnen.

Sondersituation Lagerbestände

Auch wenn die Aluminiumpreise derzeit teilweise unter den Grenzkosten der Produktion liegen, besteht die Gefahr, dass die Preise kurzfristig noch weiter nachgeben. Schon seit einigen Wochen kursieren am Markt Gerüchte, dass ein großer Teil der gesamten Lagerbestände absichtlich außerhalb der LME-Lagerhäuser gehalten wird, um diese für den Neutralbeobachter unsichtbar zu halten. Teilweise wurde diese Vermutung durch die zuletzt stark angeschwollenen Lagerbestände bestätigt.

Der massive Anstieg der Lagerbestände kann möglicherweise damit erklärt werden, dass Aluminiumhersteller aufgrund des gestiegenen Ausfallrisikos der Kontrahenten von bilateralen Verträgen absehen und das Metall lieber über die LME zur Verfügung stellen und dass es sich möglicherweise um Zwangsliquidationen zum Zweck der kurzfristigen Liquiditätsbeschaffung handelt. Vor allem die finanziellen Schwierigkeiten des ehemals reichsten russischen Oligarchen und des Eigentümers des weltgrößten Aluminiumkonzerns UC Rusal, Oleg Deripaska, dürften dabei eine Rolle spielen. Deripaska hat bei seinen zahlreichen Übernahmen oft Kreditfinanzierungen eingesetzt, was ihm in den Zeiten der Kredit- und der Aktienmarktkrise zum Verhängnis wurde, weil seine Sicherheiten im Wert stark geschrumpft sind.

In Folge dessen musste sich Deripaska bereits von seinen Beteiligungen am kanadisch-österreichischen Autozulieferer Magna und am deutschen Baukonzern Hochtief trennen. Die Bezahlung von 7 Milliarden USD für den 25%-igen Anteil an Norilsk Nickel, den UC Rusal im April diesen Jahres übernommen hat, steht angeblich noch aus, wobei ein großer Teil des 4,5 Milliarden USD schweren Kreidts bereits Ende Oktober ansteht. Dies legt die Vermutung nahe, dass ein großer Teil der an die LME-Lagerhäuser gelieferten Bestände von UC Rusal stammen könnte. Denn dieser fällt zeitlich zusammen mit der jüngsten Verschärfung der Finanzkrise und ist wesentlich stärker ausgeprägt als bei den anderen Industriemetallen.

Das weitere Abwärtspotenzial bei Aluminium erachten wir derzeit als begrenzt, denn die bereits erfolgten und angekündigten Produktionskürzungen werden zu einer Angebotsverknappung beitragen und somit unterstützend auf die Preise wirken. Wir sehen einen Anstieg der Preise auf 2.200 USD im laufenden Quartal und auf 2.450 USD je Tonne im Jahresdurchschnitt 2009.