Rohstoffe kompakt: Was haben fallende Rohstoffpreise mit dem US-Dollar zu tun?

11.09.2008 | Eugen Weinberg

In den letzten Wochen wurden die Bewegungen beim US-Dollar und den Rohstoffen oft zur gegenseitigen Erklärung herangezogen. Man kann eine starke negative Korrelation zwischen den beiden festzustellen, wobei diese bei Gold und Rohöl besonders auffällig war. Nachfolgend untersuchen wir, was diese negative Korrelation erklärt. Die Bewegungen beim US-Dollar werden dabei als unabhängige Variable zur Erklärung der Rohstoffpreise herangezogen, wobei wir die Frage der Kausalität selbst außen vor lassen.

In den letzten Wochen wurden die Bewegungen beim US-Dollar und den Rohstoffen oft zur gegenseitigen Erklärung herangezogen. Man kann eine starke negative Korrelation zwischen den beiden festzustellen, wobei diese bei Gold und Rohöl besonders auffällig war. Nachfolgend untersuchen wir, was diese negative Korrelation erklärt. Die Bewegungen beim US-Dollar werden dabei als unabhängige Variable zur Erklärung der Rohstoffpreise herangezogen, wobei wir die Frage der Kausalität selbst außen vor lassen.Aus unserer Sicht gibt es viele Gründe für dieses spiegelbildliche Verhalten der Rohstoffe gegenüber dem US-Dollar, wobei als erstes angemerkt werden soll, dass der US-Dollar die Haupthandelswährung bei Rohstoffen ist, d.h. die meisten Rohstoffgeschäfte in US-Dollar abgewickelt werden:

1. Umrechnungsfaktor: Effekte eines Kurswechsels auf der Angebotsseite.

Die Verteuerung der Lokalwährung ggü. dem US-Dollar führt zu steigenden Rohstoffpreisen und umgekehrt. Die meisten Produktionskosten bei Rohstoffen fallen in der Lokalwährung an. Dabei haben insbesondere die Währungen der großen rohstoffproduzierenden Länder wie z.B. China, Russland, Brasilien, Australien, Kanada oder Chile in den letzten Jahren eine starke Aufwertung gegenüber dem US-Dollar gesehen. Um die Gewinnmarge aufrecht zu erhalten, müssen die Rohstoffproduzenten höhere Preise in US-Dollar verlangen. Diesen Effekt könnte man auch so begründen, dass der Produzent seine Zahlungsströme in Lokalwährung rechnet und - wenn der US-Dollar gegenüber an Wert verliert - einen Ausgleich in Form von höheren Preisen sucht. Zwar haben viele Ölproduzenten aus dem Nahen Osten ihre Währungen an den USDollar gekoppelt. Jedoch bleibt ihr Haupthandelspartner Europa, womit man die Preisveränderungen in dieser Währung zum Vergleich heranzieht.

2. Kaufkraftfaktor: Effekte eines Kurswechsels auf der Nachfrageseite.

Der Umrechnungseffekt auf der Nachfrageseite führt zum gleichen Ergebnis. Wenn der Rohstoffverbraucher außerhalb des USD-Raums bereit ist, den gleichen Preis in Lokalwährung zu bezahlen und die Lokalwährung gegenüber dem US-Dollar aufwertet, zieht der Rohstoffpreis in US-Dollar an. Dennoch erklärt auch das Kaufkraftargument allein nicht das Ausmaß der Bewegungen. In den letzten 10 Jahren, als sich der Ölpreis in US-Dollar mehr als verzehnfacht hat, hat sich Rohöl auch in anderen Währungen vervielfacht und ist nicht etwa konstant geblieben.

3. Psychologischer Faktor: Effekte einer überwiegenden Marktmeinung.

In den letzten Jahren konnte man das starke inverse Verhalten zwischen dem US-Dollar und den Rohstoffpreisen sehr gut beobachten. Die Dauerhaftigkeit dieses negativen Zusammenhangs veranlasste viele Marktteilnehmer zu der Meinung, dass er auch künftig bestehen wird. Rohstoffe wurden daher von vielen Investoren als eine gute Absicherung gegen einen schwächeren US-Dollar und zur Diversifizierung der Währungsrisiken im Portfolio eingesetzt. Dadurch haben sich die beiden Trends verstärkt, weil die anhaltende Abwertung beim US-Dollar immer mehr Investoren in die Rohstoffmärkte gelockt hat.

Eine beliebte Möglichkeit von diesem Zusammenhang zu profitieren, waren Long Öl - Short Dollar Trades. Diese erwirtschafteten bis Mitte Juli beträchtliche Renditen. Wer etwa im August 2007 100.000 Dollar in Rohöl investierte und gleichzeitig für 100.000 Dollar Euro gekauft hat, konnte ein Jahr später unter Berücksichtigung von Rollgewinnen und der Zinsdifferenz einen Profit von 120.000 Dollar verbuchen. Je mehr Investoren auf den Zug aufsprangen, umso mehr gewann die Bewegung an Dynamik und umso stärker wurde die Korrelation. Durch die jüngste Aufwertung des US-Dollar und den Rückgang des Ölpreises kehrt sich das Ganze nun ins Gegenteil um. Innerhalb von zwei Monaten hat sich der o.g. Gewinn in etwa halbiert. Von daher erklärt sich, dass viele Investoren diese Positionen nun glattstellen und dass sich beide Trends eines fallenden Ölpreises und eines steigenden Dollar dadurch gegenseitig verstärken.

4. Angstfaktor: Verstärkte Absicherung der Rohstoffproduzenten wegen der USD-Schwäche

Angesichts eines schwachen US-Dollar stellten die OPEC-Länder mit Besorgnis fest, dass ihre Einnahmen trotz eines stark steigenden Ölpreises in Euro gerechnet weniger stark anziehen. Dies trug aus unserer Sicht zur Bereitschaft der OPEC-Staaten bei, einen immer größeren Teil der Einnahmen in Euro umzutauschen, was durchaus zur weiteren Schwäche des US-Dollar beigetragen haben dürfte. Bei einem höheren Ölpreis dürfte sich der Druck auf den US-Dollar wegen der Verkäufe durch die OPEC signifikant verstärkt haben, weil die OPEC bei einem steigenden Ölpreis auch einen immer größeren Anteil der Produktion in Euro umtauschen würde. In heutigen Preisen beträgt das Handelsvolumen der OPEC über 3 Milliarden USD, was trotz der immensen Größe der Weltdevisenmärkte durchaus einen Effekt haben dürfte.

5. Gold als Besonderheit: Sachwert und stabile Währung gegenüber Papiergeld

Bei Gold ist die negative Korrelation zum Dollar nicht sonderlich überraschend. Zwar hat Gold seine monetäre Funktion mit dem Ende des Dollar-Gold-Standards von Bretton Woods Anfang der 70er Jahre de jure verloren. Dennoch gilt es aufgrund seiner einzigartigen monetären Eigenschaften de facto noch immer als stabile Währung im Gegensatz zum Papiergeld. Noch immer halten die Zentralbanken einen wesentlichen Bestandteil ihrer Devisenreserven in Gold. Da Gold gemeinhin noch immer als Währung angesehen wird, verhält es sich auch als solche. Vor diesem Hintergrund ist die Korrelation zwischen Gold und dem US-Dollar in den letzten Jahren bis auf wenige Ausnahmen fast immer negativ gewesen, d.h. Gold steigt, wenn der USDollar fällt und umgekehrt, da sich andere Währungen ggü. dem USD meist ähnlich verhalten.

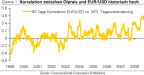

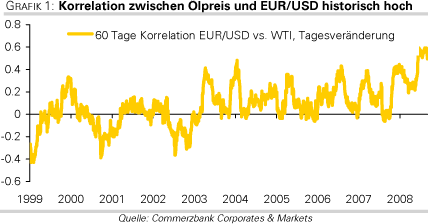

Für die inverse Korrelation zwischen US-Dollar und Rohstoffpreisen gibt es viele Gründe. Auffällig ist vor allem die Tatsache, dass der Beginn des letzten großen Dollarabwärtstrends im Jahr 2002 mit dem Beginn der Rohstoffhausse zusammen fiel. Ebenso ging die jüngste Aufwertung mit einem starken Preisverfall bei Rohstoen einher. Vor allem in den letzten 12 Monaten hat sich die Korrelation zwischen Ölpreis und Dollarentwicklung erheblich verstärkt (Grafik 1). Dies könnte damit zusammenhängen, dass sich die Korrelation verselbstständigte, weil internationale Finanzinvestoren das Rohstoffsegment und hier insbesondere den Ölmarkt als Anlageklasse und eine Absicherung gegen einen schwächeren US-Dollar entdeckten. Wegen der Handlungen der Finanzanleger dürfte kurzfristig die negative Korrelation zwischen Rohöl und Dollar bestehen bleiben. Dennoch gibt es, wie ein Blick auf die Vergangenheit zeigt, keinen langfristig stabilen negativen Zusammenhang.

Vor wenigen Jahren war die Korrelation sogar positiv. Für dieses Phänomen gibt es auch einige Erklärungen. Da Rohöl in USD notiert, müssen Ölimporteure für den Kauf von Rohöl zunächst US-Dollar erwerben, was bei steigenden Ölpreisen eine zusätzliche Dollarnachfrage generiert. Die Ölexporteure tauschten die Einnahmen nicht die anderen Währungen zurück, sondern investierten sie in den USA. Auch steht den USAmerikanern bei einem stärkeren US-Dollar mehr Geld für die Rohstoffausgaben zur Verfügung. Nicht zuletzt gelten sowohl die Rohstoffe als auch der US-Dollar als sichere Häfen, weshalb beide auch parallel zueinander verlaufen könnten. Es ist somit nicht auszuschließen, dass sich in der Zukunft Rohstoffpreise und US-Dollar wieder im Gleichlauf bewegen. Dann muss auch ein langfristig steigender Dollar kein Hindernis für einen langfristig höheren Ölpreis sein.