Industriemetalle: Die Spannung steigt ...

21.07.2008 | Sven Streitmayer

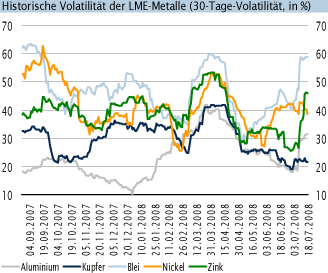

LME: und die Nerven liegen blank ...

LME: und die Nerven liegen blank ...Nach dem heftigen Ausbruch in der Vorwoche gingen die LME-Metalle in den vergangenen fünf Handelstagen wieder deutlich schwächer. Aluminium, noch vor kurzem mit neuem Allzeithoch, musste dem starken Lageraufbau (+30.200 t WoW) Tribut zollen und ermäßigte sich um 9% auf den tiefsten Stand seit Ende Juni. Auch die Metalle Kupfer (-2%), Nickel (-6%) und Zink (-11%) gingen allesamt deutlich leichter aus dem Handel. Neben den Bedenken um den Zustand der globalen Metallnachfrage, wirken derzeit auch die wieder entflammten Finanzmarktturbulenzen belastend für die Notierungen von Kupfer und Co. Gemessen an der Volatilität der Metallmärkte liegt die Nervosität der Marktakteure inzwischen bereits wieder auf Krisenniveaus wie zuletzt im März. Gleichwohl halten wir einen Preisrutsch wie vor drei Monaten - angesichts der zunehmenden Angebotsrisiken - für unwahrscheinlich.

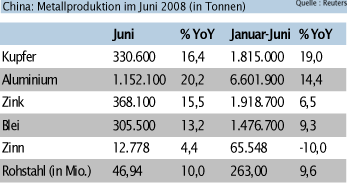

China: Metallproduktion im Juni auf Rekordniveau

Die Erwartung weiterer Werksschließungen während der olympischen Sommerspiele und die nach wie vor boomende inländische Nachfrage haben die chinesische Produktion von Stahl und Basismetallen im Juni auf ein neues Rekordniveau getrieben. Nach Angaben des National Bureau of Statistics legte die Rohstahlproduktion Chinas im Monat Juni um 10% auf ein neues Allzeithoch von rund 47 Mio. t zu. Einen Rekordwert markierte auch die Produktion von raffiniertem Zink. Die Kupferproduktion verzeichnete indes eine Steigerung um 16% auf über 330.000 t. Zugleich haben sich die Risiken für das zukünftige Produktionswachstum weiter verdichtet. Denn mit einer Steigerung von 8,3% wächst die Elektrizitätsproduktion Chinas derzeit so langsam wie seit sechs Jahren nicht mehr. Dabei leidet der zweitgrößte Elektrizitätsverbraucher der Welt aktuell schon unter der schwersten Energiekrise seit 2004.

China: BIP-Wachstum in Q2 knapp zweistellig

Das Expansionstempo Chinas hat sich im zweiten Quartal des laufenden Jahres erneut abgeschwächt, blieb aber mit einer Wachstumsrate des BIP von annualisiert 10,1% (nach 10,6% in Q1) weiterhin robust. Als Stütze für den Aufschwung Chinas erwies sich im ersten Halbjahr einmal mehr die rege Investitionstätigkeit (+26,3% auf Jahresbasis). Aber auch der private Konsum wächst gemessen an den Einzelhandelsumsätzen (+21,4%) weiter dynamisch. Aus unserer Sicht sind die jüngsten Konjunkturzahlen aus dem Reich der Mitte ein weiterer Beleg dafür, dass die größte Herausforderung für die Volksrepublik weniger in der Aufrechterhaltung des Wachstums, als vielmehr in der Bekämpfung der ausufernden Teuerung liegt. Die Headline-Inflation hat sich in Q2 nur unwesentlich auf 7,8% (YoY) abgeschwächt.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.