Rohstoffe kompakt Agrarrohstoffe: Fleisch & Vieh - Teil 1: Bullen-Ritt!

18.07.2008 | Eugen Weinberg

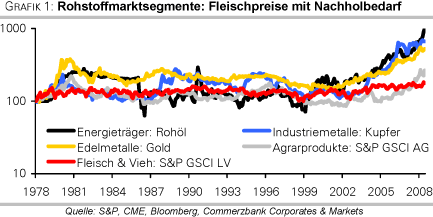

Die Preise für Rohöl, Stahl, Kohle, Industrie- und Edelmetalle sowie zuletzt auch Agrarrohstoffe haben sich in den vergangenen Jahren vervielfacht. Dennoch blieb ein Segment des Rohstoffmarktes trotz guter fundamentaler Aussichten bis jetzt vom Rohstoffboom ausgeschlossen: Die Fleisch- und Viehmärkte beziehungsweise Livestock. Wir gehen davon aus, dass sich die Preise für Rinder, Schweine und Geflügel in den kommenden Monaten erheblich verteuern werden. Ausschlaggebend für den Preisanstieg sind ein anziehender Fleischverbrauch weltweit, massiv gestiegene Kosten und eine Einengung des Angebots in mittelfristiger Perspektive.

Die Preise für Rohöl, Stahl, Kohle, Industrie- und Edelmetalle sowie zuletzt auch Agrarrohstoffe haben sich in den vergangenen Jahren vervielfacht. Dennoch blieb ein Segment des Rohstoffmarktes trotz guter fundamentaler Aussichten bis jetzt vom Rohstoffboom ausgeschlossen: Die Fleisch- und Viehmärkte beziehungsweise Livestock. Wir gehen davon aus, dass sich die Preise für Rinder, Schweine und Geflügel in den kommenden Monaten erheblich verteuern werden. Ausschlaggebend für den Preisanstieg sind ein anziehender Fleischverbrauch weltweit, massiv gestiegene Kosten und eine Einengung des Angebots in mittelfristiger Perspektive.Warum die Fleischpreise stark steigen werden

- Die Fleischnachfrage nimmt weltweit zu. Der Bedarf an Fleisch wird auf-grund des Bevölkerungswachstums, höherer Einkommen und geänderter Ess-gewohnheiten weiter zunehmen. Dies dürfte zu einer erhöhten Nachfrage vor allem aus den Entwicklungsländern führen. Denn dort liegt der Pro-Kopf-Verbrauch für Fleisch noch immer deutlich niedriger als in den Industrieländern. Der Trend hin zu einer weniger fetthaltigen Ernährung dürfte die Zunahme des Fleischkonsums in den Industrieländern bestenfalls bremsen.

- Die Kosten steigen kräftig. Die Kosten für Arbeit, Land, Transport und vor allem für die Tierfütterung verteuern sich dramatisch. So haben sich die Preise für die wichtigsten Futtermittel Sojabohnen und Mais seit 2006 mehr als verdrei-facht! Aufgrund der steigenden Futtermittelnachfrage aus Asien und der zuneh-menden Verwendung von Getreide für die Herstellung von Biokraftstoffen erach-ten wir die Preissteigerungen als nachhaltig. Eine Entlastung ist von dieser Seite also nicht zu erwarten.

- Die Fleischpreise sind derzeit noch zu niedrig. Die Mastbetriebe schlachten jetzt Rinder, Schweine und Geflügel, um ihre Verluste zu begrenzen. Die Folge ist ein kurzfristiges Überangebot auf dem Fleischmarkt, welches vorübergehend auf die Preise drückt. Das Pendel sollte danach aber in die andere Richtung aus-schlagen. Denn bei Rindern dauert es 20-30 Monate und bei Schweinen 10-11 Monate, um den Viehbestand nach den Schlachtungen wieder aufzustocken. Die zusätzliche Nachfrage aus Asien dürfte dazu führen, dass sich die niedrigeren US-Preise dem höheren asiatischen Preisniveau annähern. Auch sind die US-Fleischpreise im Vergleich zu den asiatischen noch relativ günstig.

- Investoren dürften Fleisch und Vieh als Anlagemöglichkeit entdecken. Fleisch und Vieh bzw. Livestock eignen sich hervorragend zur Diversifikation und Stabilisierung des Portfolios. Denn zu den meisten anderen Anlageklassen und sogar anderen Segmenten des Rohstoffmarktes besteht keine bzw. eine negati-ve Korrelation. Außerdem ist dies eine preisgünstige Alternative, um vom An-stieg der Getreidepreise zu profitieren. Nachdem die Anleger bereits mit anderen Rohstoffen Erfahrung gesammelt haben, dürfte die Aufwertung rasch erfolgen.

Agrarmärkte im Umbruch

Nicht nur die traditionellen Knappheitsgüter, wie z.B. Energieträger, Industrie- und Edelmetalle, haben sich im Sog des immensen Nachfragewachstums, insbesondere aus dem asiatischen Raum, verteuert. Auch die Preise für Getreide, Kaffee, Kakao und Ölsaaten haben sich zuletzt massiv erhöht. Hier war ebenfalls der Einfluss Chinas zu bemerken, das sich von einem der größten Getreideexporteure zuletzt zum größten Getreideimporteur weltweit entwickelt hat. Die begrenzte Verügbarkeitvon Land und Wasser lässt auch auf eine eventuelle Knappheit der erneuerbaren Rohstoffe in der Zukunft schließen im Sinne einer nicht ausreichenden Versorgung mit Nahrungsmitteln in mittelfristiger Perspektive.

Langfristig dürften zum Anstieg der Agrarpreise nicht nur die geringere Produktion - diese wird durch den dramatischen Anstieg der Land-, Arbeits-, Transportund Düngemittelpreise negativ beeinträchtigt sondern auch eine stark steigende Nachfrage beitragen. Sowohl die weltweit wachsende Bevölkerung als auch die Veränderung der Essgewohnheiten in Richtung hochwertiger (und somit energie- und kostintensiver) Produkte sowie die Nachfrage nach Biokraftstoffen führen zu einer Intensivierung des Getreidebedarfs.

Obwohl sich die einzelnen Segmente des Rohstoffmarktes unabhängig voneinander entwickeln, kann man schon von einer gewissen Kettenreaktion zwischen den einzelnen Sektoren sprechen. So treiben die gestiegenen Energiepreise auch die Nachfrage und die Notierungen für Biokraftstoffe an, da diese eine Alternative zu traditionellem Benzin und Diesel darstellen. Die verstärkte Nachfrage nach Biokraftstoffen trägt wiederum zum Anstieg der Agrarpreise bei, weil ein immer größerer Anteil der Getreide- und Ölsaatproduktion zur Herstellung von Biokraftstoffen verwendet wird. So gingen rund drei Viertel der zusätzlichen Maisproduktion weltweit in den letzten drei Jahren in die Herstellung von Ethanol.

Die Weltbank schätzt in ihrer jüngsten Studie sogar, dass der gestiegene Bedarf an Biokraftstoffen der Hauptfaktor hinter dem Preisanstieg der Agrarrohstoffe war. Bereits jetzt gehen rund 30% der US-Maisproduktion, wobei die USA für rund 40% der Weltmaisproduktion verantwortlich sind, in die Erstellung von Ethanol; eine Tendenz, die auch weiter zunehmen sollte. Steigende Getreidepreise führen jedoch zu einer massiven Verteuerung der Fleischproduktion, da insbesondere Mais und Sojabohnen zu Futtermittel verarbeitet werden.

Neben den oben beschrieben fundamentalen Faktoren trugen auch weitere externe Faktoren zur Verteuerung der Agrarrohstoffe bei. Die ungünstigen Klimaereignisse weltweit, wie z.B. Dürren, Frost oder Überschwemmungen, führen zu vermehrten Ernteausfällen, weil die meisten Getreidesorten stabile moderate Wetterverhältnisse bevorzugen. So waren z.B. die Dürreperioden in Australien, einem der größten Weizenexporteure der Welt, in den letzten Jahren für den massiven Abbau der Lagerbestände und die rasante Verteuerung bei Getreide mitverantwortlich.

Auch haben die Regierungsmaßnahmen, die zum Schutz der eigenen Bevölkerung vor Nahrungsknappheit und der Inflation beschlossen wurden, die Nahrungskrise weltweit eher zusätzlich verschärft. Die Agrarproduzenten in den jeweiligen Ländern haben immer weniger Anreize, die Produktion zu erhöhen, da sie einerseits die vollen Kostensteigerungen tragen müssen, auf der anderen Seite aber nicht am Preisanstieg auf dem Weltmarkt partizipieren können. Die Folge ist, dass sich die Produktion und somit auch die Exporte nicht wie erhofft erhöhen und die Weltpreise weiterhin im Aufwärtstdruck bleiben. Außerdem hatten politische Entwicklungen weitreichende Folgen für die Produktion. So wird Burma, das Mitte des 20. Jahrhunderts noch der weltweit größte Reisexporteur war, in diesem Jahr voraussichtlich zu einem Netto-Importeur. Auch Simbabwe, welches früher als Kornkammer Afrikas betrachtet wurde, erlebt jetzt die schlimmste Nahrungsmittelkrise.

Insgesamt gehen wir langfristig von einer weiteren Verteuerung der Agrarpreise aus. Dabei dürften sich insbesondere die Maispreise mittelfristig positiv entwickeln. Zu einer starken Futtermittel- und Ethanolnachfrage kommt hinzu, dass sich die Weizen- und Sojabohnenpreise im Vorjahr besser entwickelt haben und deswegen die US-Anbaufläche für Mais zu Gunsten der beiden anderen Nutzpflanzen schrumpfen wird. Da aber Mais das Hauptprodukt für die Fütterung der Nutztiere weltweit ist, sollte dies auch zu einer massiven Verteuerung der Fleischproduktion führen.