Rohstoffe kompakt Industriemetalle: Aluminium - spät, aber gewaltig

15.07.2008 | Eugen Weinberg

Aluminium konnte letzte Woche ein Allzeithoch von 3.380 USD je Tonne markieren, was hauptsächtlich auf die Ankündigung der größten chinesischen Aluminiumhütten, ihre Aluminiumproduktion ab Juli um 5%-10% zu reduzieren, zurückzuführen war. Auf diese Produzenten entfallen gut 70% des landesweiten Outputs. China hat sich in den letzten Jahren zu dem mit Abstand wichtigsten Aluminiumproduzenten entwickelt und ist derzeit für rund ein Drittel der weltweiten Produktion verantwortlich. Damit hat sich der Anteil seit dem Jahr 2000 verdreifacht.

Aluminium konnte letzte Woche ein Allzeithoch von 3.380 USD je Tonne markieren, was hauptsächtlich auf die Ankündigung der größten chinesischen Aluminiumhütten, ihre Aluminiumproduktion ab Juli um 5%-10% zu reduzieren, zurückzuführen war. Auf diese Produzenten entfallen gut 70% des landesweiten Outputs. China hat sich in den letzten Jahren zu dem mit Abstand wichtigsten Aluminiumproduzenten entwickelt und ist derzeit für rund ein Drittel der weltweiten Produktion verantwortlich. Damit hat sich der Anteil seit dem Jahr 2000 verdreifacht. Das Land stellt über 1 Mio. Tonnen Aluminium monatlich her, was eine Produktionsreduktion von bis zu 70 Tsd. Tonnen pro Monat impliziert. Dadurch dürfte der Aluminiummarkt in diesem Jahr statt des erwarteten Überschusses am Jahresende ein Defizit aufweisen. Stromausfälle und hohe Stromkosten haben in diesem Jahr bereits zu Produktionsrückgängen bei vielen Produzenten geführt. Die wichtigsten Entwicklungen waren ein 10%-iger Rückgang der Produktion in Südafrika, ein fallender Output in Brasilien, die Ausfälle in Australien wegen der Gasknappheit und die Verzögerungen im Nahen Osten.

Als Grund für die Produktionskürzung in China sehen wir hauptsächlich eine Verknappung am Kohlemarkt und steigende Stromkosten sowie unzureichende Energiekapazitäten. Ausschlaggebend für die Terminierung der Entschiedung waren u.E. die Energieausfälle in der Provinz Shanxi, die einerseits ein bedeutender Aluminiumproduzent und andererseits einer der Netto-Stromexporteure Chinas war. Die Provinz-Regierung meldete ein Defizit von 4,5 Gigawatt und verhängte Produktionskürzungen bei den größten Stromabnehmern.

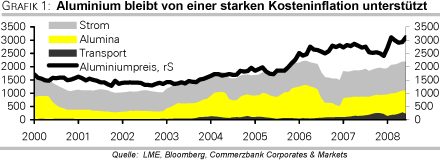

Es ist davon auszugehen, dass auch in anderen Provinzen Chinas die Stromproduktion unzureichend steigt, weil Kraftwerke die starken Preisanstiege bei Energiekohle nicht im vollen Umfang an die Abnehmer weiterreichen können. Die Strompreise in China stiegen ab Juli um durchschnittlich 4,7%, was eine Verdopplung der Preise für die Energiekohle aus Australien allein in diesem Jahr nicht wettmachen kann.

Im Vorjahr ist die Stromproduktion Chinas um 15,6% auf rund 3,3 Petawatt gestiegen (1 PW sind eine Billion Watt), was eine Verdopplung seit 2002 darstellt. Da die Aluminiumproduktion sehr energielastig ist, wobei jetzt fast 50% der Kosten Energie zuzurechnen sind, wird eine dramatische Verteuerung von Strom oder eine unzureichende Stromversorgung beim größten Aluminiumproduzenten einen signifikanten Einfluss auf die Aluminiumproduktion weltweit haben. Nach Angaben des Verbandes der chinesischen Nichteisenmetall-Industrie soll die Produktionskürzung mindestens bis September andauern. Dies spricht für weiter steigende Aluminiumpreise in den kommenden Wochen.

Außerdem sollte dies die Handelsbilanz Chinas für Aluminium dramatisch ändern, von einem Netto-Exporteur wird sich China aus unserer Sicht in diesem Jahr zu einem Netto-Importeur entwickeln. Die Metalle, bei denen China als Netto-Importeur auftritt, haben in der Vergangenheit eine deutliche Outperformance ggü. anderen Metallen aufgewiesen. Außerdem steigt jetzt auch die Nachfrage seitens der Finanzinvestoren, die nun des öfteren Aluminium-Engagements als eine günstige indirekte Wette auf steigende Energiepreise weltweit betrachten.

Unsere Favoriten unter den Industriemetallen, Zinn und Aluminium, haben sich zuletzt sehr gut entwickelt, wobei sich beide seit Jahresanfang um rund 40% verteuert haben. Vieles an positiven Nachrichten dürfte zwar im gegenwärtigen Preisniveau enthalten sein. Dennoch sind wir von einer positiven Tendenz in den kommenden Monaten überzeugt, auch wenn die LME-Lagerbestände derzeit mit 1,09 Mio. Tonnen gut gefüllt sind. Wir heben unsere Prognose aufgrund der jüngsten Entwicklungen an und rechnen mit 3500 USD am Jahresende und 3600 USD im kommenden Jahr.