LME-Stahlfutures - ein Update

08.07.2008 | Sven Streitmayer

Auftakt des Stahlterminhandels an der LME

Auftakt des Stahlterminhandels an der LMEIm November letzten Jahres berichteten wir erstmals von der (damals noch) geplanten Aufnahme des Stahlhandels an der Londoner Metallbörse LME (Commodities Weekly 18/2007). Inzwischen sind seit dem Start des elektronischen Handels vier Monate vergangen. Auch wenn dies sicherlich noch zu früh ist, den Erfolg oder Misserfolg von Stahlterminkontrakten abschließend beurteilen zu wollen, erscheint es lohnenswert, eine erste Zwischenbilanz zu ziehen. Zunächst jedoch der Blick auf die aktuellen Entwicklungen am Stahlmarkt.

Globale Stahlkonjunktur weiter hochtourig

Trotz einer ganzen Reihe von Belastungsfaktoren erweist sich die globale Stahlkonjunktur im bisherigen Jahresverlauf weiterhin als sehr dynamisch. Ungeachtet der Wachstumsabschwächung in den USA und Europa, der weiter schwelenden Finanzkrise und dem ungebremsten Anstieg des Ölpreises verzeichnet die weltweite Rohstahlproduktion in den ersten fünf Monaten des Jahres eine Zunahme von 7% (ggü. Vorjahreszeitraum) auf den Rekordwert von rund 580 Mio. Tonnen. Bemerkenswert ist dabei, dass die Angebotsausweitung auch auf eine entsprechend steigende Stahlnachfrage stößt.

Nach den jüngsten Prognosen des International Iron and Steel Institute (IISI) - eine Art Weltverband der Stahlindustrie, der nach eigenen Angaben die Interessen der 180 größten Stahlproduzenten vertritt - dürfte die Weltstahlnachfrage im laufenden Jahr um 6,7% auf dann ca. 1,4 Mrd. Tonnen Rohstahl anwachsen. Hauptwachstumstreiber bleiben dabei die BRIC-Länder (Brasilien, Russland, Indien, China), deren Stahlverbrauch erneut zweistellige Zuwächse (Prognose: 11,1%) verbuchen wird. Für die Regionen EU und Nafta (USA, Kanada, Mexiko) wird mit +1,6% bzw. +1,9% ein moderates Nachfragewachstum erwartet.

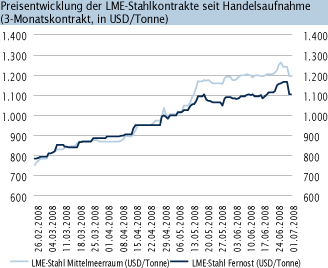

Kostenexplosion treibt Stahlpreise auf Rekordniveau

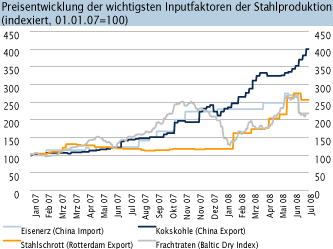

Seit dem Jahresbeginn befinden sich die Stahlpreise weltweit in einem scharfen Aufwärtstrend. Zwar war bereits seit dem Jahr 2003 ein stetiger Anstieg der Stahlpreise zu beobachten. Gleichwohl erreicht der jüngste Preisschub, was die Stärke und die Dynamik angeht, bislang unerreichte Dimensionen. So verzeichnen die von uns verwendeten Metal Bulletin Stahlpreisindizes (Abb. 1) allein in der ersten Hälfte des laufenden Jahres Zuwächse von 50% (Warmband, Kaltband) bis 115% (Billets). Damit befinden sich die Stahlpreise trotz einer weitgehend unveränderten Angebots-Nachfrage-Relation auf historischem Rekordniveau. Als Ursache dieser rasanten Preisentwicklung lassen sich die ausufernden Produktionskosten ausmachen (Abb. 3).

Insbesondere die Preise für die zur Stahlherstellung wichtigsten Rohstoffe Eisenerz, Kokskohle und Stahlschrott unterliegen derzeit einer dramatischen Teuerung. Diese, auf der Basis jährlicher Abschlüsse zwischen Stahlproduzenten und Rohstofflieferanten fixierten Inputpreise, dürften sich im laufenden Jahr nach aktuellem Stand um 65-95% (Eisenerz), 150-200% (Kohle) und 50% (Schrott) erhöhen.

LME-Futureshandel auf Stahl im Februar gestartet

Am 25. Februar startete die London Metal Exchange die Testphase (soft launch) für den lange geplanten Futureshandel auf Stahl. Nach dem Handelsauftakt via der elektronischen LME-Plattform Select sowie per telefonischer Order erfolgte am 28. April mit dem Beginn des Parketthandels (ring trading) schließlich der offizielle Handelsstart (hard launch). Die beiden lancierten Terminkontrakte beziehen sich auf den in der Bauindustrie häufig verwendeten, so genannten halbfertigen Stahl (Steel Billet) und sind nach den Regionen Mittelmeerraum (für Europa und den Nahen Osten) sowie Ferner Osten (für Südost- und Ostasien) differenziert. Der Laufzeitenbereich der Stahlfutures liegt zunächst bei 3 bis 15 Monaten. Die kleinste handelbare Einheit (1 lot) beträgt 65 Tonnen. Mit Beginn der physischen Erfüllbarkeit der Kontrakte (28. Juli), d.h. der Ein- bzw. Auslieferung von Stahl in die LME-Warenhäuser, wird die Metallbörse auch Kassepreise stellen.