Rohstoffe kompakt Industriemetalle: Nickel - Rostfreie Reputation kehrt zurück

23.06.2008 | Eugen Weinberg

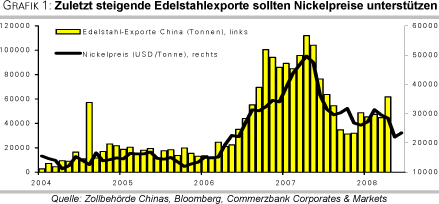

Der Nickelpreis hat sich gegenüber dem Hoch Mitte Mai 2007 mehr als halbiert und notiert aktuell mit rund 22 000 Dollar je Tonne auf dem niedrigsten Stand seit fast zwei Jahren. Doch die Belebung der Edelstahlproduktion und zuletzt enttäuschende Produktionszahlen sprechen für ein Ende der Talfahrt.

Der Nickelpreis hat sich gegenüber dem Hoch Mitte Mai 2007 mehr als halbiert und notiert aktuell mit rund 22 000 Dollar je Tonne auf dem niedrigsten Stand seit fast zwei Jahren. Doch die Belebung der Edelstahlproduktion und zuletzt enttäuschende Produktionszahlen sprechen für ein Ende der Talfahrt.Edelstahlproduktion ist Schlüsselindikator für die Nachfrage

Nachdem der Nickelmarkt im letzten Jahr vom Defizit in den Überschuss gedreht hat und diese Wende sich am Markt in einer deutlichen Preiskorrektur niedergeschlagen hat, zeigen die jüngsten Zahlen aufgrund stark voneinander abweichender Daten ein uneinheitliches Bild. Während das World Bureau of Metal Statistics für die ersten vier Monate ein Defizit ausweist, spricht die International Nickel Study Group von einem Überschuss. Auch wenn damit allein die Bestandsaufnahme schwierig ist, sei der Blick nach vorn gewagt. Der wichtigste Abnehmer bleibt mit rund zwei Drittel der Nachfrage die stark zyklische Edelstahlindustrie.

Nach dem starken Lagerabbau bei Edelstahl in der zweiten Jahreshälfte 2007 infolgedessen auch die Produktion im Gesamtjahr gut 2,5% unter der des Vorjahres lag wird allgemein mit einer deutlichen Erholung gerechnet worden. Asiens Produktion soll nach Einschätzung des ISSF 2008 abermals kräftig steigen, aber auch in Europa und Nordamerika wird mit Outputsteigerungen von rund 4% nach den zweistelligen Produktionsrückgängen gerechnet. Und die jüngsten Tendenzen sehen in der Tat positiv aus.

So haben sich die Chinas Edelstahlexporte in den letzten Monaten wieder spürbar erhöht, was auch für eine anziehende Produktion spricht. China ist mittlerweile der weltgrößte Produzent von Edelstahl. Auch wenn der austenitische Stahl (300er Serie), der einen erhöhten Nickelanteil von 8 bis 12% hat, Marktanteile wegen der spürbar höheren Kosten verliert, dürfte die Nickelnachfrage per saldo positiv tendieren.

Enttäuschende Produktionszahlen

Die defizitäre Entwicklung am Nickelmarkt ist laut WBMS Zahlen auf eine rückläufige Produktion zurückzuführen. Neben enttäuschenden Zahlen in Südafrika (hier schlägt sich die Energieproblematik im Land nieder) waren vor allem die chinesischen Produktionszahlen eine negative Überraschung. Sie lagen im Zeitraum Januar bis April rund 10% unter Vorjahr.

Auch wenn starke Schneefälle zu Jahresbeginn und das Erdbeben die Produktion gebremst haben dürften, denken wir, dass diese Zahlen die tatsächliche Produktion unterschätzen. Dennoch die Aussichten für dieses Jahr sind etwas gebremst: Zwar wurde die Produktion in der Ravensthorpe Mine, Australien, aufgenommen, aber bislang werden nur 35% der vollen Kapazität von 50 Tsd. Tonnen erreicht. Chinas Produktion wird durch geringere Importe aus den Phillippinen belastet; hier lag die Minenförderung in den ersten drei Monaten 10% unter Vorjahr.

Darüber hinaus sind infolge einer Explosion an einem Gasterminal in Westaustralien die Kapazitäten von Minara Resources bis August nur zu zwei Drittel nutzbar. Nicht zuletzt hat der im stark konzentrierten Nickelmarkt weltgrößte Produzent Norilsk Nickel, auf den knapp 20% der weltweiten Minenproduktion entällt, für das laufende Jahr nur eine mäßige Outputsteigerung in Aussicht gestellt. Alles in allem denken wir, dass am Nickelmarkt das Korrekturpotenzial ausgereizt ist, zumal auch die seit einigen Wochen wieder fallenden Lagerbestände für eine Stabilisierung des Preisniveaus sprechen.