Blei: Risiken weitestgehend eskomptiert

12.06.2008 | Eugen Weinberg

Blei hat sich seit Jahresbeginn um 25% verbilligt und ist damit das Industriemetall mit den stärksten Preisabgaben (dicht gefolgt von Zink und Nickel). Vor allem die stark steigenden Lagerbestände an der LME setzen das Metall aktuell stark unter Druck. Wir hatten mit einer Korrektur am Bleimarkt nicht zuletzt infolge der Erhöhung des Minenangebots und einer Abschwächung der weltweiten Automobilkonjunktur gerechnet. Wir denken aber, dass das Korrekturpotenzial nun weitesgehend ausgereizt ist. Vor allem die gestiegenden Förderkosten und der gesunkene Handelsüberschuss Chinas bilden eine gute langfristige Unterstützung für die Preisentwicklung.

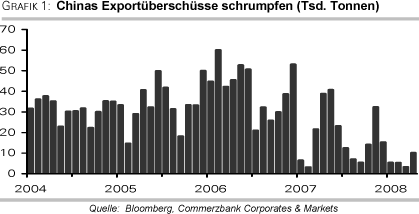

Blei hat sich seit Jahresbeginn um 25% verbilligt und ist damit das Industriemetall mit den stärksten Preisabgaben (dicht gefolgt von Zink und Nickel). Vor allem die stark steigenden Lagerbestände an der LME setzen das Metall aktuell stark unter Druck. Wir hatten mit einer Korrektur am Bleimarkt nicht zuletzt infolge der Erhöhung des Minenangebots und einer Abschwächung der weltweiten Automobilkonjunktur gerechnet. Wir denken aber, dass das Korrekturpotenzial nun weitesgehend ausgereizt ist. Vor allem die gestiegenden Förderkosten und der gesunkene Handelsüberschuss Chinas bilden eine gute langfristige Unterstützung für die Preisentwicklung.Der Bleimarkt weist seit 2004 ein Defizit aus, wobei das mit abnehmender Tendenz. Für das laufende Jahr wird erstmalig wieder mit einem Überschuss gerechnet, weil die Minenproduktion steigen und das Wachstum der Nachfrage nach Autobatterien stark abkühlen sollte. Im ersten Quartal wurde am Bleimarkt laut ILZSG noch ein Defizit verzeichnet, wenngleich ein geringeres als im Vorjahr.

Kräftig steigendes Minenangebot, aber gedämpfte Nachfrageentwicklung

Grundsätzlich sind zwei Tendenzen ausmachen: das Minenangebot nahm bis zuletzt kräftig zu. Insbesondere haben die Minen in China und Bolivien zum Anstieg beigetragen, obwohl die Exporte aus der Magellan Mine noch immer nicht wieder aufgenommen sind. Diese Mine allein kann bis zu 3% der weltweiten Nachfrage bedienen, was den erwarteten Überschuß vergrößern könnte. Die Produktion an raffiniertem Blei-Raffinade wächst auch, wenngleich nicht im gleichen Tempo.

Auf der Nachfrageseite ist angesichts der hohen Ölpreise und des damit verbundenen geringeren Autoabsatzes bestensfalls mit der gleichbleibenden Nachrage zu rechnen. Die höheren Autoverkäufe im asiatischen Wirtschaftsraum konnten bislang den Rückgang der US-Nachfrage nicht kompensieren. Da 80% der Bleinachfrage auf die Herstellung von Batterien entfällt und dabei die Autoindustrie eine entscheidende Rolle spielt, dürfte der hohe Ölpreis das Nachfragewachstum nach wie vor dämpfen.

Die Netto-Exporte Chinas sollten geringer als erwartet ausfallen

Trotz dieser preisdämpfenden Entwicklungen bleibt ein Faktor unserer Erachtens kritisch: die Entwicklung der Außenhandelsbilanz China. Denn die Exportüberschüsse Chinas sind in den letzten Monaten deutlich gefallen. Hier dürfte nicht zuletzt die Einführung einer 10%gen Exportsteuer eine Rolle gespielt haben. Auch ist in den kommenden Monaten mit einem weiteren Rückgang der Exporte zu rechnen, weil viele, insbesondere kleine, Zink-/Bleiminen wegen des Erdbebens sowie einer geringen Profitabilität geschlossen werden sollten.

Lagerbestände an der LME stark steigend

Vom Höchststand im Oktober 2007 hat sich der Bleipreis nahezu halbiert. Wir sehen die oben beschriebenen Risiken, die sich in steigenden Lagerbeständen an der LME manifestiert haben, derzeit als ausreichend eskomptiert an. Das Korrekturpotenzial bei Blei dürfte nahezu ausgereizt sein. Zwar könnte der anhaltende Lageraufbau die Preise noch unter Druck halten. Dennoch ist spätestens nach einer Verbesserung des technischen Bildes mit einer Trendumkehr zu rechnen.