Industriemetalle: Im Bann der Zinspolitik

10.06.2008 | Sven Streitmayer

Metallpreisrallye zum Wochenschluss

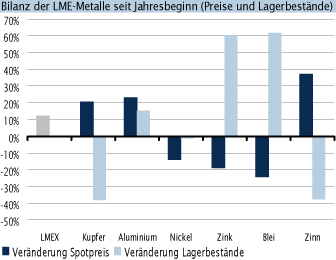

Metallpreisrallye zum WochenschlussDie abgelaufene Handelswoche an den Metallmärkten präsentierte sich stark zweigeteilt. Während die Notierungen von Kupfer und Co. bis zur Wochenmitte weiter auf Korrekturkurs gen Süden marschierten, vollzogen sie ab Donnerstag eine abrupte Kehrtwende.

Die letzten beiden Handelstage der Woche brachten schließlich eine regelrechte Metallpreisrallye, in deren Verlauf ein Großteil der zuvor angehäuften Verluste bei Zink, Blei und Nickel wieder abgebaut wurden. Nach dem starken Einbruch der beiden Vorwochen verbuchte der Basismetallindex LMEX ein leichtes Plus von 0,8% im Wochenvergleich.

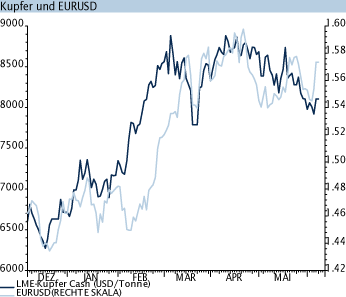

Als Treiber erwies sich insbesondere Kupfer, das mit einem Zugewinn von 1,2% nun bereits wieder die 8.000er-Marke (im Dreimonatskontrakt) ins Visier genommen hat. Dies ist umso bemerkenswerter, nachdem die spekulativen Marktakteure das rote Metall zuletzt stark gemieden hatten. So zeigen die jüngsten CFTC-Daten (vgl. S. 11), dass die Kupferspekulanten an der Comex in New York erstmals seit Anfang Februar wieder per Saldo auf fallende Preise wetten.

Trichet lässt Dollar absacken, Rohstoffe haussieren

Ausgangspunkt der überraschenden Wende an den Metallmärkten waren die mindestens ebenso überraschenden Äußerungen des EZB-Präsidenten Jean-Claude Trichet, der im Rahmen des EZB-Zinsentscheids am Donnerstag eine Zinserhöhung bei der nächsten Sitzung im Juli als möglich bezeichnet hatte. Der US-Dollar geriet angesichts dieser äußerst hawkishen Rhetorik der europäischen Notenbanker massiv unter Druck. Zuvor hatte sich der Greenback bereits bis auf 1,5448 zum Euro erholt.

An den Rohstoffmärkten wurde die erneute Talfahrt des US-Dollars - der zu Wochenbeginn zwischenzeitlich bereits über 1,58 notierte - mit zum Teil heftigen Preissprüngen quittiert. US-Leichtöl der Sorte WTI kletterte um rund 8% auf ein neues Allzeithoch bei 139 USD je Barrel (Intraday Freitag).

Dollarschwäche kurzfristig als Gegenpol

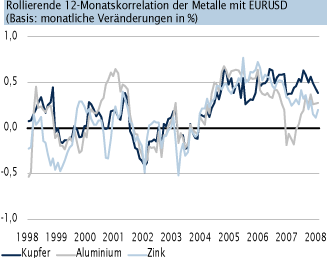

Für die kurzfristige Marschrichtung der Metallpreise bringt der fortgesetzte Dollarverfall einen Gegenpol zu der saisonalen Schwächephase der Metallpreise. Ob dies jedoch ausreicht, um die Korrektur der letzten Wochen bereits für beendet zu erklären, erscheint fraglich. Zum einen beschränkte sich die Korrektur bislang fast ausschließlich auf die Metalle der zweiten Reihe. Zum anderen dürfte die US-Notenbank, sofern man den Worten von Fed-Chef Bernanke Glauben schenkt, einer weiteren Dollarabwertung nicht tatenlos zusehen. Per Saldo erwarten wir vorerst eine volatile Seitwärtsbewegung der Metallpreise.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.