Oil Markets Weekly

29.04.2008 | Redaktion

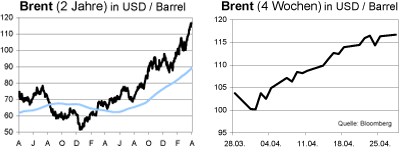

Ölpreisentwicklung

ÖlpreisentwicklungDie Rallye an den Ölmärkten setzte sich auch in der vergangenen Woche fort. WTI testete erstmals die Marke von 120 USD. Diesmal war jedoch nicht ein weiterer Schwächeanfall des USD für diese Entwicklung verantwortlich, sondern Nachrichten über Produktionsausfälle in Nigeria und der Nordsee. So sorgten neue Anschläge auf Pipelines von Royal Dutch Shell und ein Streik bei ExxonMobil für eine Reduzierung des nigerianischen Fördervolumens um rund 370 Tsd. bpd. In der Nordsee mussten BP und einige andere Produzenten die Öl- und Gasförderung einstellen, nachdem ein Streik in einer schottischen Raffinerie die Stromversorgung des Forties-Pipelinesystems lahm legte.

Wir sind dennoch weiterhin der Meinung, dass die aktuellen Ölpreise fundamental kaum zu erklären sind. Die Konjunkturschwäche in den USA und Europa belastet die Ölnachfrage, während das Angebot den Bedarf übersteigt. In diesem Zusammenhang rechnen wir damit, dass die aktuellen Streiks in Schottland und Nigeria in absehbarer Zeit beigelegt werden können. Entsprechend sind es andere Faktoren, die die Ölpreisentwicklung treiben. Neben den geopolitischen Unsicherheiten sorgt beispielsweise der schwache USD für Mittelzuflüsse in Rohstoffinvestments und Anleger nutzen Commodities als Absicherungsinstrument gegen Inflation.

Wir gehen dennoch davon aus, dass in den kommenden Monaten wieder die Fundamentaldaten die Oberhand gewinnen sollten, auch wenn kurzfristig ein noch schwächerer USD die Ölpreise auf neue Hochs treiben könnte. Entsprechend haben wir unsere Ölpreisprognose auf kurzfristige Sicht nochmals nach oben angepasst (von 95 auf 105 USD im Durchschnitt des 2. Quartals und von 89 auf 92 USD im Q3). Für das Gesamtjahr rechnen wir jetzt mit einem Durchschnitt von 96 nach 93 USD bei Brent und WTI. Unsere Basisannahme von 87 USD für 2009 bleibt unverändert bestehen.

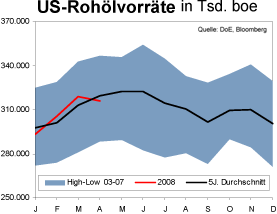

US-Lagerbestände

Die US-Rohölvorräte kletterten in der vergangenen Woche stärker als am Markt erwartet worden war. Mit einem Zuwachs um 2,4 Mio. boe erreichten die Bestände ein Volumen von 316,1 Mio. boe, nur marginal weniger (-1,0%) als im April- Durchschnitt der letzten fünf Jahre. Einmal mehr waren die derzeit hochvolatilen Importzahlen ausschlaggebend für den Vorratsanstieg. Die Einfuhren kletterten um 1,2 Mio. bpd auf 10,0 Mio. bpd.

Nachdem sich die Raffineriemargen zuletzt etwas von ihren Tiefstständen lösen konnten und einige Raffinerien ihre Modernisierungsmaßnahmen beendet haben, stieg auch die Auslastungsrate der Raffinerien wieder an. Mit 85,6% (+4,2 Prozentpunkte zur Vorwoche) liegt diese allerdings nach wie vor auf einem vergleichsweise niedrigen Niveau. Dies spiegelt sich in den weiterhin rückläufigen Produktbeständen wider. So sanken die Benzinvorräte in der letzten Woche zum sechsten Mal in Folge; diesmal um 3,2 Mio. boe. Mit einem Plus von über 4% zum 5-Jahres-Mittel und fast 10% zum Vorjahr kann man die Vorrats- situation dennoch weiterhin als recht komfortabel bezeichnen. Die Destillate reduzierten sich um 1,4 Mio. boe und spiegeln damit einmal mehr die im Gegensatz zu Benzin weltweite Knappheit in dieser Produktkategorie wider.

Verglichen mit dem April-Durchschnitt der letzten 5 Jahre zeigt sich aktuell ein Defizit von knapp 3%. Die Erholung der Raffinerieauslastungsraten und der Start einiger neuer Raffinieren in Asien (Indien) bei gleichzeitig saison- typisch und konjunkturbedingt geringerer Nachfrage sollten in den nächsten Wochen wieder für ein etwas verbessertes Produktangebot sorgen.

Weitere Informationen

Nach einigen Wochen relativer Ruhe ist Nigeria wieder zurück in den Fokus geraten. Zuletzt hatten Rebellengruppen mehrere Pipelines beschädigt, weshalb Royal Dutch Shell die Exporte vom Bonny Light-Terminal in Höhe von 169 Tsd. bpd einstellen musste. Produktionsausfälle meldete auch ExxonMobil, nachdem die nigerianischen Arbeiter in einen Ausstand getreten waren. Zusammen mit den hiervon betroffenen 200 Tsd. bpd summieren sich die Förderkürzungen in dem Land damit auf über 760 Tsd. bpd. Wir hoffen, dass sich der Streik bei Exxon recht kurzfristig beheben lässt und auch die Pipelineschäden repariert werden können. Wir rechnen daher zunächst für 2008 weiterhin mit einem durchschnittlichen Produktionsausfall von 500 Tsd. bpd.

In Schottland sind die Arbeiter der Grangemouth-Raffinerie (Kapazität von 210 Tsd. bpd) am Sonntag in einen zweitägigen Streik getreten. Da hiervon auch die Stromversorgung des Forties-Pipelinesystems betroffen ist, das in Grangemouth endet, mussten mehrere Öl- und Gasfelder ihre Produktion einstellen. Insgesamt werden über das System 700 Tsd. bpd an Öl zur Verarbeitung in Grangemouth bzw. zur Weiterverteilung transportiert. Die Schließung hat jedoch nicht nur Folgen für die Rohöl- und Erdgasproduktion, sondern auch für die Produktbelieferung Schottlands und Nordenglands.

Insbesondere das derzeit ohnehin knappe Dieselangebot in Kontinentaleuropa wird durch die zusätzliche Nachfrage von der Insel belastet. Entsprechend zeigten die Dieselnotierungen in Rotterdam in der vergangenen Woche besonders hohe Preisausschläge. Wir gehen davon aus, dass sich die Situation normalisiert, nachdem die Arbeiter des Raffineriebetreibers Ineos ihren Streik planmäßig am Dienstagmorgen beendet und die Bestandteile des Industriekomplexes ihre vollständige Betriebsfähigkeit wiedererlangt haben.

Beim Treffen der Energiekonsumenten und Produzenten in Rom hat es erwartungs- gemäß keine wesentlichen Neuigkeiten gegeben. Insbesondere die USA beklagten den negativen Einfluss des hohen Ölpreises auf ihre Konjunktur, während IEA und OPEC das derzeitige Angebotsniveau als ausreichend bezeichneten und die Preissteigerungen mit den bekannten Argumenten Geopolitik, Finanzzuflüsse und Produktionskosten begründeten.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.