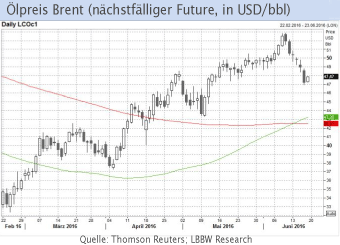

Energie: Brexit-Sorgen vs. Angebotsstörungen

20.06.2016 | Frank Klumpp (LBBW)

Markt ist laut IEA wieder ausgeglichen

Markt ist laut IEA wieder ausgeglichenAnsteigende wöchentliche "Rig Counts" (in Betrieb befindliche Bohranlagen) in den USA sowie mit dem steigenden Brexit-Risiko einhergehende Bedenken um die globale Ölnachfrage brachten die Ölpreise zuletzt unter Druck. Stärkere Einbußen blieben jedoch aufgrund diverser Angebotsausfälle bisher aus. Da sich auch Nachfrageseite recht robust entwickelte, hat sich das Überangebot an den Märkten inzwischen abgebaut.

So hat die IEA mit dem Juni-Report (Titel: "Balancing") ihre Schätzung für das Wachstum der globalen Nachfrage 2016 soeben von 1,2 mbpd auf 1,3 mbpd erhöht. Diese beiden Effekte (höhere Nachfrage, reduziertes Angebot) führen im ersten Halbjahr 2016 zu einem mit 0,8 mbpd deutlich geringeren Überschuss als noch im Mai befürchtet (1,3 mbpd), und im zweiten Halbjahr wird gar ein leichtes Defizit erwartet.

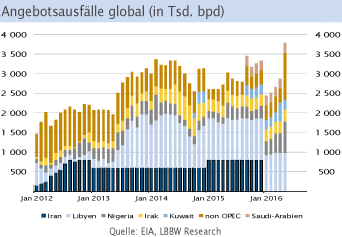

Angebotsstörungen im Fokus

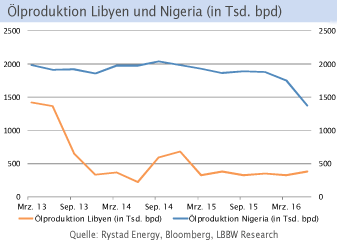

Das dominierende Thema an den Rohölmärkten sind derzeit die globalen Angebotsstörungen, die im Mai laut Daten der EIA den höchsten Stand seit Januar 2011 (Beginn der Datenerhebung) erreicht haben. Zwischen April und Mai legten die globalen Förderausfälle vor allem wegen Nigeria und Kanada um 800.000 bpd zu. Die Ölsandförderung nach den Bränden in Kanada normalisiert sich bereits.

Anders die Situation in Nigeria. Hier ging die Produktion aufgrund von Anschlägen der "Niger Delta Avengers" (NDA) auf die Öl-Infrastruktur zuletzt auf rund 1 mbpd zurück, was einen Ausfall von ca. 900.000 bpd bedeutet. Die Lage hat sich zuletzt sogar noch verschärft. Die Gruppe fordert unter anderem eine gerechtere Verteilung der Öleinnahmen.

Zwar ist Nigeria weit von einem Bürgerkrieg entfernt, eine schnelle Lösung des Konfliktes ist jedoch nicht in Sicht. Außerdem haben die Rebellen die Infrastruktur nicht bloß bestreikt bzw. blockiert, was eine schnelle Wiederaufnahme der Exporttätigkeit ermöglichen würde, sondern die Infrastruktur erheblich beschädigt, was aufwändige Instandsetzungsmaßnahmen erfordert.

Die NDA drohen damit, die Exportströme ganz zum Versiegen zu bringen ein Worst-Case-Szenario. Hinzu kommen derzeit Fragezeichen um die Ölversorgung aus Venezuela. Dort gab die Ölproduktion im Mai laut OPEC-Daten auf 2,37 mbpd nach, 5% unter dem Wert vom April und 11% unter den im Jahr 2015 geförderten Mengen. Die Ölförderung leidet gleichermaßen unter Diebstahl, Sabotage sowie eingeschränkter Lieferbereitschaft der Ölservicegesellschaften, die ihrerseits die schlechte venezolanische Zahlungsmoral beklagen.

Schieferöl vor dem Comeback?

Nachdem die landesweite Rohölförderung im Vorjahr 2015 noch robuster als erwartet war, ist sie im bisherigen Jahresverlauf 2016 rückläufig. Die EIA erwartet einen Rückgang von 9,4 mbpd auf 8,6 mbpd im Jahresdurchschnitt. Aufgrund der deutlich gefallenen Break-Even-Preise werden viele Projekte jedoch bereits wieder interessant.

Laut Rystad Energy dürften diese inzwischen bei unter 50 US-Dollar je Barrel angelangt sein. Die landesweiten Öl-Rig-Counts sind daher erstmals seit Mitte 2015 im Wochenvergleich zwei Mal in Folge angestiegen. Sollte sich dieser Trend fortsetzen, ist mittelfristig wieder eine Erholung der US-Produktion zu erwarten. Die EIA hat u.a. wegen der erholten Ölpreise bereits in ihrem Mai-Monatsausblick ihre Schätzung für die Produktion leicht angehoben (vgl. Grafik).

In diesem Kontext haben sich auch die Finanzierungsbedingungen im Einklang mit den Ölpreisen erholt. Die Renditen für Hochzinsanleihen im US-Energiesektor sind wieder unter 10% p.a. angelangt, nachdem in Frühjahr zwischenzeitlich Werte von über 20% p.a. errechnet wurden.

China-Daten mit Fragezeichen

Die Mai-Daten zur Ölnachfrage in der VR China sind recht ernüchternd: Die implizite Ölnachfrage, die sich aus Raffineriedurchsatz sowie Netto-Produktexporten errechnet, gab im Jahresvergleich von 10,36 auf 10,27 mbpd nach. Im bisherigen Jahresverlauf hat die Produktnachfrage im Vergleich zu den ersten fünf Monaten des Jahres 2015 quasi stagniert. Dies steht sowohl im Kontrast zum offenbar nach wie vor stabilen BIPWachstum, als auch zu den Daten zu den Rohölimporten, die im bisherigen Jahresverlauf um 17% angestiegen waren.

Diese Divergenz lässt sich erklären: (1) Die heimische Ölproduktion ist rückläufig (Mai: - 300 tbpd YoY) und (2) der (Netto-) Export von Ölprodukten ist um 240 tbpd (Januar bis Mai YoY) angestiegen.

Korrektur dürfte sich fortsetzen

Die Korrektur der Rohölpreise dürfte noch eine Weile anhalten. Neben den genannten fundamentalen Faktoren (Sorgen um die Ölnachfrage, Hoffnungsschimmer für US-Schieferöl) dürften spekulativ orientierte Marktteilnehmer die Gelegenheit nutzen, Gewinne mitzunehmen. Derzeit schützen die Angebotsausfälle den Ölpreis jedoch vor stärkeren Rückschlägen. Vor diesem Hintergrund behalten wir unsere Prognose zum Jahresende von 45 USD je Barrel Brent bei.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.