Energie: BP Statistical Review 2016 veröffentlicht

17.06.2016 | Frank Klumpp (LBBW)

BP verschafft einen Blick aufs "Big Picture"

BP verschafft einen Blick aufs "Big Picture"Großbritannien überall: Mit Nordirland, Wales und England gleich drei Mal bei der Fußball-EM vertreten und ja, der Brexit droht. Da wird ein wichtiger Termin für Beobachter der globalen Energiemärkte beinahe in den Hintergrund gedrängt - die Veröffentlichung des British Petroleum Statistical Review, der nun in der 65. Ausgabe vorliegt. Bei all dem täglichen Newsflow, der Preise beeinflusst und die Berichterstattung unterfüttert, ist dies ein willkommener Anlass, die großen Trends im Auge zu behalten.

Energieintensität plus 2% - auch 2015

Eine Daumenregel scheint den Berechnungen des BPStatistikteams zufolge nach wie vor ganz gut zu funktionieren: Die Energieintensität, also der Energieverbrauch pro BIP-Einheit, verbessert sich jährlich um rund zwei Prozent. Dies war auch im Jahr 2015 zu beobachten, und dies trotz der deutlich verbilligten Preise, die eigentlich eine geringere Neigung zu effizienterem Energieeinsatz zur Folge haben dürften. Bei einem Wachstum des Welt-BIP von 3% und einer um 2% verbesserten Energieintensität wuchs die Primärenergienachfrage also um 1%.

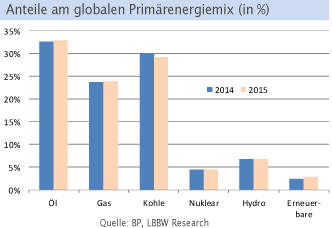

Öl mit höherem Anteil am globalen Mix

Interessant der Blick auf den Primärenergiemix, vor allem vor dem Hintergrund des Ölpreisverfalls. Die Nachfragereaktion führte dazu, dass die Ölnachfrage in den Ölimportländern stärker als in den Vorjahren zulegte, mit einem Plus von 1,9% stieg der Anteil am globalen Primärenergiemix erstmals seit 1999 an (32,9%). Die Nachfrage nach Gas legte etwas moderater um 1,7% zu, und der Anteil am Primärenergiemix beträgt nun 23,9%.

Die Kohlenachfrage sank um 1,8% und macht nun 29,2% am globalen Mix aus. In der wichtigsten Region China (Weltmarktanteil Kohle: 50%) ging die Nachfrage das zweite Jahr in Folge zurück; im Jahr 2015 um 1,5%. Das Wachstum der Erneuerbaren Energien war mit 15,2% erneut dynamisch, was per Saldo gute Nachrichten für den Klimaschutz sind.

"The most striking number"

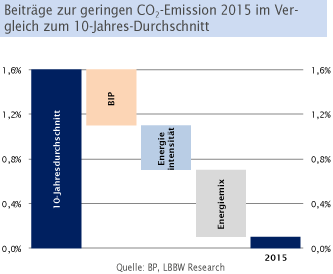

Womit wir beim Thema wären: Das Wachstum der CO2-Emissionen wurde von Chefökonom Spencer Dale bei der Präsentation als eindrucksvollste Kennzahl des Reviews bezeichnet. Das geringe Wachstum der Energienachfrage in Verbindung mit der Verschiebung des Primärenergiemix brachte die CO2-Emissionen im Vergleich zum Vorjahr nahezu zum Stillstand (+0,1%).

Dies bedeutet das geringste Wachstum der letzten 25 Jahre, wenn man die globale Rezession nach der Finanzkrise einmal ausblendet. In den letzten 10 Jahren waren die CO2-Emissionen durchschnittlich jährlich um 1,5% angestiegen.

Diese Quasi-Stagnation der CO2-Emissionen bedeutet im Umkehrschluss, dass die CO2-Intensität (die Menge an ausgestoßenem CO2 pro BIP-Einheit) sich um rund 2,8% verbessert hat. Dies ist ein Schritt in die richtige Richtung. BP verweist jedoch hier auf das Referenz-Szenario der IEA (IEA 450), das eine Verbesserung der CO2-Intensität von 5,5% für die nächsten 20 Jahre erfordert, um die Klimaschutzziele von Paris zu erreichen.

Eine bedeutende Rolle hierbei spielen Erneuerbare Energien, die (ex Hydro) erst einen Anteil von 2,8% haben. Es dürfte jedoch noch lange dauern, bis sich ein signifikanter Shift im Primärenergiemix ergibt und Erneuerbare Energien einen bedeutenden Anteil ausmachen werden. Wenn man historische Entwicklungen anderer Primärenergieträger als Maßstab nimmt, so dürfte es laut BP selbst bei zuversichtlichen Annahmen 20 Jahre dauern, bis sie einen Anteil von 8% haben werden.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.