Öl-Rally und kein Ende?

04.05.2016

WTI und Brent haben seit den Tiefs zu Jahresbeginn jeweils mehr als 60% gewonnen. Die Preise etablieren sich dadurch bequem oberhalb der 200-Tageslinie und auf einem Niveau, welches viele bis Ende des Jahres nicht für möglich gehalten hätten.

WTI und Brent haben seit den Tiefs zu Jahresbeginn jeweils mehr als 60% gewonnen. Die Preise etablieren sich dadurch bequem oberhalb der 200-Tageslinie und auf einem Niveau, welches viele bis Ende des Jahres nicht für möglich gehalten hätten.Es ist noch nicht lange her, dass Ölpreise im Bereich von 15 Dollar oder sogar 0 Dollar als Kursziel herumgereicht wurden. Davon ist der Ölpreis nun weit entfernt. Von einstelligen Kursen ist keine Rede mehr. Damit hat sich wieder einmal gezeigt, dass das Sentiment ein guter Indikator sein kann.

Im Januar herrschte blanke Panik auf dem Ölmarkt. Die Kurse stürzten ohne Unterbrechung immer tiefer. Gleichzeitig passten Analysten ihre Kursziele immer schnell nach unten an. Als die Ölpreise dann unter die Marke von 30 Dollar tauchten war vielen klar: Der Ölpreis wird einstellig. Das war das Kaufsignal. Der Pessimismus war so stark ausgeprägt, dass es de facto niemanden mehr gab, der noch nicht verkauft hatte.

Während Anleger und Investoren aus dem Markt flohen bauten Spekulanten ihre Shortpositionen massiv aus. Mit den ersten Überlegungen der OPEC und Russland eine Obergrenze für die Ölförderung einzuführen, begann eine Rallye wie man sie selten sieht. Zunächst war die Rallye vor allem durch die Schließung von Shortpositionen getrieben. Inzwischen kann man das nicht mehr behaupten. Anleger sind so stark long positioniert wie seit Jahren nicht. Gleichzeitig hat sich das Sentiment wieder aufgehellt.

Einige Analysten sehen bereits wieder 60 Dollar auf dem Kurszettel. Das erscheint übertrieben, ebenso wie die einstelligen Kursziele zu Jahresbeginn übertrieben waren.

Das positive Sentiment, die starke Longpositionierung und die absolute Resistenz der Ölpreise gegenüber negativen Nachrichten mahnen nun zur Vorsicht. Fundamental hat sich an der Lage auf dem Ölmarkt wenig verändert. Die Fördermenge geht zwar in vielen OECD-Ländern zurück, doch dafür erhöht sich der Output der OPEC-Staaten. Ersten Schätzungen nach ist die Förderung im April auf ein neues Rekordhoch geklettert. Gegenüber dem Vormonat soll sich die Produktion um gut 400.000 Barrel pro Tag ausgedehnt haben.

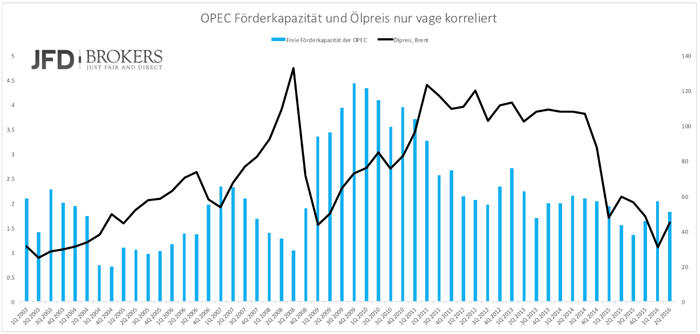

Die OPEC scheint die höheren Preise zu nutzen. Von einer Fördermengenbegrenzung ist keine Rede mehr und der Output steigt so schnell wie lange nicht. Einige Produzenten hielten ihre Fördermenge zu Jahresbeginn konstant. Der Preis war einfach zu niedrig, als dass sich eine Fördermengenausweitung gelohnt hätte. Das ist nun anders. Saudi-Arabien, der Iran, aber auch Venezuela sind dabei, ihre Kapazitäten zu aktivieren. An freier Förderkapazität mangelt es nicht. Die US-Energiebehörde schätzt, dass die OPEC derzeit noch knapp 2 Mio. Barrel/Tag freie Kapazität zur Verfügung stehen hat (Grafik 1).

Die freien Kapazitäten sind hoch und können den Produktionsrückgang in Ländern wie den USA mehr als wettmachen. Nach anderthalb Jahren niedriger Preise ist die Produktion in den USA bisher um 700.000 Barrel/Tag gefallen. Die OPEC hat allein im April, also innerhalb eines Monats, die Produktion um 400.000 Barrel/Tag ausgeweitet.

Der Markt ignoriert das derzeit völlig. Die Reaktion auf die kolportierte Produktionsausweitung im April war verhalten. Der Ölpreis sackte kurzfristig ein klein wenig ab, erholte sich dann jedoch schnell wieder.

Wenn der Markt schlechte Nachrichten so konsequent ignoriert, dann kann das böse enden. Der Fairness halber muss man sagen, dass es nicht böse enden muss. Reagiert der Markt nicht mehr auf schlechte Nachrichten, dann ist das Thema durch bzw. sind die Nachrichten eingepreist. Anleger konzentrieren sich nicht mehr auf das, was gerade ist, sondern auf die Zukunftsperspektiven.

Die Perspektiven nimmt der Markt positiv wahr und ignoriert daher vollkommen, dass das Überangebot nach wie vor historisch hoch ist. Anleger sehen ein Licht am Ende des Tunnels und fokussieren sich auf die Zeit "danach," also die Zeit nach dem Überangebot. Gekauft wird nicht nur Öl selbst, sondern auch die Aktien des Sektors. Die Kurse sind hier inzwischen wieder so hoch gestiegen, dass man schon sehr bewusst die Ertragslage der Unternehmen außer Acht lassen muss, wenn man kauft. Selbst mit dem Gedanken an die Zeit nach dem Überangebot lassen sich einige Bewertungen nicht rechtfertigen.

Die Gefahr einer Korrektur ist groß. Gewinnen Anleger den Eindruck, dass das Überangebot doch länger vorherrschen könnte als derzeit angenommen, dann wird schnell verkauft. Der Auslöser für eine solche Erkenntnis kann die Bohraktivität in den USA sein. Die Zahl aktiver Bohrungen ging von 1.800 vor anderthalb Jahren auf 332 zurück. Vor einem Jahr, als der Ölpreis zwischenzeitlich stieg, begannen Schieferölunternehmen wieder vermehrt zu bohren. Das würgte den Preisanstieg im Sommer ab. So kann es auch dieses Mal gehen.

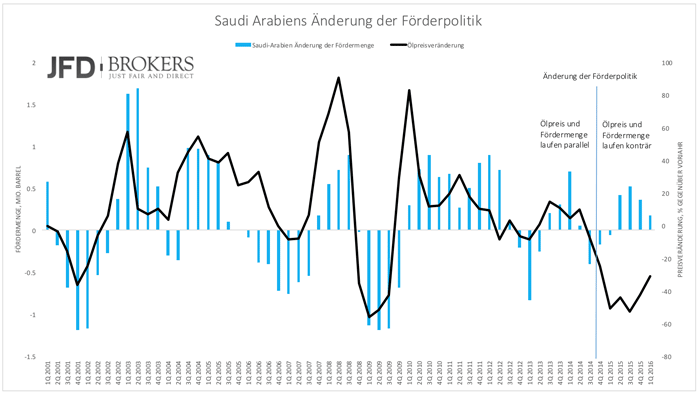

Die OPEC wiederum sorgt mit ihren Diskussionen immer wieder für kleinere Ausschläge auf dem Markt, wird ihn aber nicht nachhaltig beeinflussen. Ihr Einfluss auf den Ölpreis ist trotz allem gering. Das unterstreicht auch Grafik 2. Dargestellt ist die Veränderung des Ölpreises und die Veränderung der Ölproduktion von Saudi-Arabien. Bis 2014 hatte Saudi-Arabien versucht den Ölpreis zu stabilisieren, indem sie die Fördermenge drosselten, wenn der Preis fiel. Preis und Fördermenge liefen daher parallel.

Der parallele Verlauf zeigt, dass Saudi-Arabien zwar auf die Preise reagiert hat, sie jedoch nicht beeinflussen konnte. Hätten sie Einfluss auf den Preis über die Fördermenge ausüben können, dann müssten sich Fördermenge und Preis konträr zueinander bewegen. Das tun sie aber nicht. Das hat auch Saudi-Arabien erkannt und mit dem Ölpreiscrash die Förderpolitik geändert. Mit fallenden Preisen wurde die Fördermenge nicht gedrosselt, sondern ausgeweitet.

Der OPEC sollte man als Anleger nicht zu große Beachtung schenken. In den kommenden Wochen ist die Zahl aktiver Bohrungen in den USA der ausschlaggebende Faktor für Öl. Wird wieder mehr gebohrt, dann dürften die Preise darauf schnell und heftig reagieren. Der langfristige Turnaround des Marktes wird dadurch nicht gefährdet, doch als Anleger muss man sich so langsam auf eine Korrektur des Marktes einstellen. Eine endlose Ölrally gibt es nicht und die Risiken für eine Korrektur nehmen zu.

© Lars Gottwik, Partner & COO JFD Brokers

www.jfdbrokers.com

Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.