Was steckt hinter dem Ölpreisverfall?

18.01.2016 | Eugen Weinberg (Commerzbank)

Die Ölpreise sind seit Jahresbeginn nochmals um fast 20% gefallen. Öl ist damit so günstig wie zuletzt vor 12 Jahren. Schuld daran sind Sorgen um Chinas Nachfrage und eine robuster als erwartete Ölproduktion. Wir senken daraufhin unsere Ölpreisprognose deutlich. Die sich für die zweite Jahreshälfte abzeichnende Angebotseinengung spricht allerdings weiterhin für einen Ölpreisanstieg im Jahresverlauf.

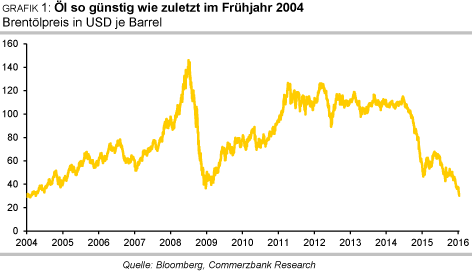

Die Ölpreise sind seit Jahresbeginn nochmals um fast 20% gefallen. Öl ist damit so günstig wie zuletzt vor 12 Jahren. Schuld daran sind Sorgen um Chinas Nachfrage und eine robuster als erwartete Ölproduktion. Wir senken daraufhin unsere Ölpreisprognose deutlich. Die sich für die zweite Jahreshälfte abzeichnende Angebotseinengung spricht allerdings weiterhin für einen Ölpreisanstieg im Jahresverlauf.Die Ölpreise sind seit Jahresbeginn um knapp 20% eingebrochen. Brentöl handelt nur noch bei rund 30 USD je Barrel auf dem niedrigsten Niveau seit Frühjahr 2004 (Grafik 1).

Auslöser für den jüngsten Preisrutsch waren die Marktturbulenzen in China. Dadurch verstärken sich die Sorgen vor einer Abschwächung der Ölnachfrage im zweitwichtigsten Ölverbrauchsland. China war in den letzten Jahren immerhin für etwa ein Drittel des Anstiegs der weltweiten Ölnachfrage verantwortlich. Auch das anhaltende Überangebot lastet weiter auf den Preisen. Momentan fördert die OPEC gut 1 Mio. Barrel pro Tag mehr Rohöl als vom Markt benötigt wird.

Die OPEC hatte auf ihrer Sitzung Anfang Dezember beschlossen, an ihrer Strategie festzuhalten, Marktanteile zu verteidigen und mittels niedriger Preise andere Produzenten aus dem Markt zu drücken. Die seit Jahresbeginn verschärften Spannungen zwischen Saudi-Arabien und dem Iran könnten zu einem Preiskrieg führen. Der Iran dürfte nach der Aufhebung der Sanktionen sein Ölangebot steigern.

Saudi-Arabien könnte versuchen, durch einen Preisunterbietungswettbewerb dem Iran die Rückgewinnung von Marktanteilen zu erschweren. Die meisten dieser Argumente sind nicht wirklich neu und lassen sich zudem durch verfügbare Daten nicht belegen. So ist die bevorstehende Rückkehr des Iran schon seit einem halben Jahr bekannt. Die Ölimporte Chinas waren zuletzt sogar rekordhoch. Wir erachten den jüngsten Preisrückgang daher teilweise als übertrieben.

Der bestimmende Faktor für den deutlichen Rückgang des Ölpreises in den vergangenen Monaten war ohne Frage die deutlich über den Erwartungen liegende Ölproduktion außerhalb der OPEC. Die Ölproduktion Russlands stieg im letzten Jahr auf das höchste Niveau seit dem Zusammenbruch der Sowjetunion. Ein wichtiger Grund hierfür ist die deutliche Abwertung des Russischen Rubel, wegen der die russischen Ölproduzenten trotz der niedrigen Ölpreise noch kostendeckend arbeiten. Ähnliches gilt für Kanada, wo die Produktion bisher ebenfalls nicht auf den Preisverfall reagiert hat.

Am stärksten unterschätzt wurde aber nicht nur von uns die US-Ölproduktion. Obwohl die Zahl der aktiven Ölbohrungen in den USA seit Anfang 2015 um 65% eingebrochen ist, liegt die USRohölproduktion weiterhin nur knapp unter ihrem Hoch vom Frühjahr 2015 und noch immer leicht über dem Niveau des Vorjahres. Die US-Energiebehörde EIA hat ihre Schätzung für die US-Rohölproduktion deutlich nach oben revidiert. Ging sie im September für das vierte Quartal 2015 noch von weniger als 9 Mio. Barrel pro Tag aus, so liegt die Schätzung inzwischen bei 9,3 Mio. Barrel pro Tag.

Die Robustheit der US-Produktion ist teilweise Sonderfaktoren geschuldet: Dank der Inbetriebnahme neuer Projekte ist die Produktion im Golf von Mexiko und in Alaska in den letzten Monaten gestiegen. Doch auch die um diese Effekte bereinigte US-Ölproduktion an Land (ohne Alaska) zeigt nur leichte Bremsspuren: Während die Zahl der aktiven Ölbohrungen so gering ist wie zuletzt im April 2010, liegt die Ölproduktion noch immer fast 4 Mio. Barrel pro Tag bzw. rund 70% höher als damals (Grafik 2).

Begünstigt wurde dies durch massive Produktivitätsfortschritte und einen hohen Rückstau an noch nicht fertiggestellten Bohrungen.

In den kommenden Monaten dürfte die geringe Bohraktivität allerdings spürbar auf die USProduktion durchschlagen: Zum einen zeichnet sich eine Verlangsamung der Produktivitätsfortschritte ab. Zum anderen gilt weiterhin, dass in Schieferölformationen die Produktion je Bohrung von ihrem Anfangsniveau deutlich schneller fällt als in der konventionellen Ölproduktion: in den ersten zwölf Monaten sinkt sie im Durchschnitt um 72%. Zudem werden viele Schieferölproduzenten, die zunächst noch von Hedging-Aktivitäten und fallenden Produktionskosten profitieren konnten, in immer stärkere finanzielle Schwierigkeiten geraten und aus dem Markt ausscheiden.

Die US-Energiebehörde EIA rechnet damit, dass die tägliche US-Rohölförderung bis zum Spätsommer auf 8,25 Mio. Barrel fallen wird, womit sie etwa 1 Mio. Barrel niedriger wäre als derzeit. Dies wird wohl kaum durch eine höhere Produktion in anderen Nicht-OPEC-Ländern kompensiert werden. Denn laut Internationaler Energieagentur IEA wurden die Investitionen in Ölprojekte im letzten Jahr von den großen Ölgesellschaften um mehr als 20% gekürzt, was sich mit gewisser zeitlicher Verzögerung auch bremsend auf die Ölproduktion niederschlagen dürfte.

So prognostiziert die IEA für 2016 den stärksten Rückgang des Ölangebots außerhalb der OPEC seit dem Jahr 1992 (Grafik 3). Da gleichzeitig die globale Ölnachfrage 2016 voraussichtlich um bis zu 1,4 Mio. Barrel pro Tag steigen wird, sollte der Angebotsüberhang in der zweiten Jahreshälfte verschwinden.

Wir haben wegen des jüngsten Preiseinbruchs und der oben skizzierten Belastungsfaktoren unsere Ölpreisprognose insbesondere für die kommenden Monate deutlich gesenkt, erwarten im Jahresverlauf aber weiter einen steigenden Ölpreis. Zum Jahresende dürfte er wieder bei 50 USD je Barrel der Sorte Brent liegen (bisher 63 USD je Barrel).

Der WTI-Ölpreis notiert aktuell leicht über dem Brent-Ölpreis, was in den letzten fünf Jahren nur äußerst selten der Fall war. Dank des deutlichen Rückgangs der US-(Schiefer-)Ölproduktion dürfte das Überangebot an leichtem Öl in den USA im Jahresverlauf verschwinden und die aktuell rekordhohen Lagerbestände in Cushing sinken. WTI dürfte daher ab der zweiten Jahreshälfte dauerhaft in der Nähe von Brent handeln.

Auf einen Blick