Hohe Volatilität an den Ölmärkten - Viel Lärm um Nichts?

11.09.2015 | Frank Klumpp (LBBW)

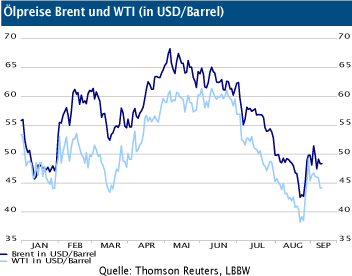

Ölpreise schwanken heftig

Ölpreise schwanken heftigEin Preisanstieg von 28% binnen drei Tagen, wie Ende August im Falle von WTI zu beobachten war, ist selbst in einem Umfeld hoher Schwankungen nicht alltäglich und markiert einen Rekordwert seit August 1990, als Irak in Kuwait einmarschierte. Für den Anstieg Ende August 2015 wurden zwei Auslöser ausgemacht: Ein Signal über eine mögliche Änderung der derzeit expansiven OPECStrategie sowie nach unten revidierte US-Produktionsdaten. Zunächst zur OPEC.

In einem Kommentar im hauseigenen Magazin "OPEC Bulletin" wurden wegen des Abwärtsdrucks auf die Ölpreise "Gründe zur Besorgnis" genannt, weshalb man offen für Gespräche mit allen anderen Ölproduzenten sei. Hieraus lässt sich kaum ein Strategieschwenk ableiten, und die monatlich erscheinende PR-Publikation war bis dato auch nicht als Sprachrohr des Kartells aufgefallen. Zudem dürfte ein Strategiewechsel zuerst vom Key-Player Saudi-Arabien kommuniziert werden, und nicht von der OPEC selbst.

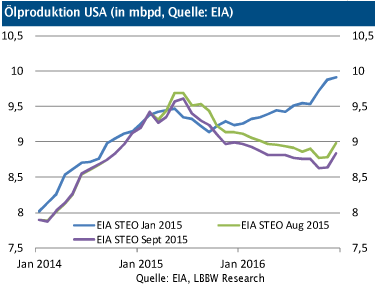

US-Produktion nach unten revidiert

Dann also die Revision der US-Produktionsdaten durch die EIA? Die Ende August publizierten Daten stimmen weitgehend mit den in der laufenden Woche veröffentlichten STEO-Daten überein (vgl. Grafik). Demnach wurde die US-Ölförderung 2015 von 9,36 auf 9,22 mbpd revidiert, und 2016 von 8,96 auf 8,82 mbpd, jeweils 140.000 bpd weniger als noch einen Monat zuvor erwartet wurde.

Keine Größenordnung, die vor dem Hintergrund des derzeitigen Rohöl-Angebotsüberschusses von über 2 mbpd große Preissprünge auslösen sollte. Der Vergleich mit den Schätzwerten vom Januar 2015 zeigt, dass der Revisionszyklus schon eine Weile im Gange ist.

Short Squeeze & zurück zu den Fundamentals

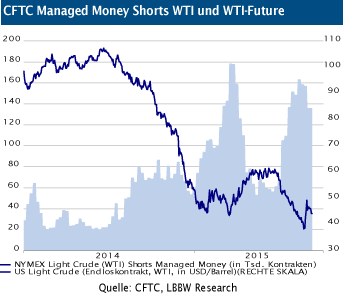

Die beiden zitierten Verdächtigen taugen also kaum als Erklärung; technische Faktoren dürften dominiert haben: In einen überverkauften, ausgetrockneten Markt hinein genügen für gewöhnlich kleine Ursachen, um eine große Wirkung zu erzielen. Schließlich wurde der Preisrückgang seit Anfang Juli von spekulativ orientierten Investoren noch verstärkt, die ihre Positionen teilweise wieder glattgestellt haben dürften.

Nun rücken die Fundamentaldaten wieder in den Vordergrund. Und hier bleibt das Bild, wie es vor der Bärenmarktrallye Ende August 2015 war: Trübe, mit hohem Angebotsüberschuss und einer Marktbalance, die bestenfalls im kommenden Jahr in Reichweite gerät. Die jüngsten Daten zu den Autoverkäufen in China (im August 3. Monat in Folge YoY im Minus) schüren zudem Sorgen um die bis dato robuste Nachfrage.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.