Saudi-Arabien vs. Yemen - Geopolitik zurück auf der Agenda

30.03.2015 | Frank Klumpp (LBBW)

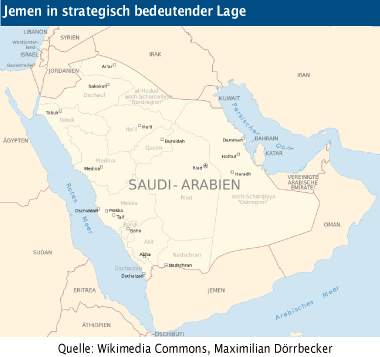

Jemen-Konflikt bedroht Sicherheitslage in Nahost

Jemen-Konflikt bedroht Sicherheitslage in NahostIn der Nacht vom Mittwoch auf den Donnerstag bombardierten saudi-arabische Kampfjets Stellungen der Huthi-Milizen im Jemen. Gemeinsam mit weiteren arabischen Verbündeten begann Saudi-Arabien damit einen Krieg gegen die von Iran unterstützten Aufständischen, die den pro-saudischen Präsidenten Hadi entmachtet hatten.

Als Reaktion auf die Angriffe legte der Ölpreis (Brent) in der Spitze auf nahezu 60 USD je Barrel zu - Befürchtungen um Lieferausfälle gerieten wieder in den Fokus der Marktteilnehmer, nachdem geopolitische Themen zuletzt eher ausgeblendet wurden. Yemen ist mit einer Förderung von etwas über 100.000 Barrel pro Tag zwar vordergründig unbedeutend für die globalen Ölmärkte.

Seine strategische Lage an der Südgrenze Saudi-Arabiens sowie an der Meerenge Bab el-Manded macht die Eskalation dennoch relevant. Laut EIA ist diese Meerenge ein wichtiges Nadelöhr für den globalen Öltransport. Dort werden täglich ca. 3,8 Millionen Barrel in Richtung Suez-Kanal/Sumed-Pipeline nach Norden verschifft.

Selbst wenn die Meerenge zwischen Djibouti und Jemen tatsächlich blockiert werden würde, was derzeit nicht zu erwarten ist, droht schlimmstenfalls eine deutliche Verlängerung der Transportwege nach Europa.

Die Produktion Saudi-Arabiens ist ebenfalls nicht gefährdet, weil zum Einen die Huthi-Milizen über beschränkte militärische Mittel verfügen, und zum Anderen das Gros der saudischen Ölfelder im entfernten Nordosten des Landes betrieben wird.

Ölpreisanstieg nur ein kurzes Intermezzo

In diesem Zusammenhang ist die Rolle des Iran von Belang, der die Huthi-Milizen unterstützt. Iran dürfte sich jedoch zunächst kaum stärker involvieren lassen, vor allem vor dem Hintergrund der bislang offenbar vielversprechend verlaufenden Atomgespräche, die man damit gefährden würde. Per Saldo ist der Anstieg der Risikoprämie aufgrund der jüngsten Eskalation zwar ein Stück weit gerechtfertigt.

Da sich die unmittelbaren Auswirkungen auf Ölförderung und -transport jedoch in Grenzen halten dürften, sollten bald die weiterhin "bearishen" Fundamentals - hohes Angebot bei moderater Nachfrage - wieder an Gewicht gewinnen und die Preise nachgeben. Unser Szenario einer Stabilisierung im ersten Halbjahr, die den Boden für eine Erholung im zweiten Halbjahr bereiten würde, halten wir daher aufrecht.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.