Das Angebotsdefizit am Nickelmarkt lässt auf sich warten

04.03.2015 | Eugen Weinberg (Commerzbank)

Der globale Nickelmarkt war im letzten Jahr trotz des Exportverbots in Indonesien überraschend gut versorgt. Dies hat auf dem Preis gelastet. Auf dem aktuellen Niveau sind aber wohl die meisten Produzenten in China nicht mehr profitabel, so dass es dort zu umfangreichen Produktionskürzungen kommen könnte. Dies würde das Angebot am Weltmarkt einschränken und sollte zu höheren Nickelpreisen im Jahresverlauf beitragen.

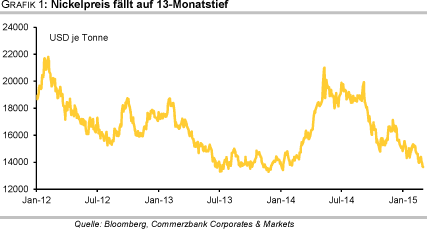

Der globale Nickelmarkt war im letzten Jahr trotz des Exportverbots in Indonesien überraschend gut versorgt. Dies hat auf dem Preis gelastet. Auf dem aktuellen Niveau sind aber wohl die meisten Produzenten in China nicht mehr profitabel, so dass es dort zu umfangreichen Produktionskürzungen kommen könnte. Dies würde das Angebot am Weltmarkt einschränken und sollte zu höheren Nickelpreisen im Jahresverlauf beitragen.Der Nickelpreis war Anfang März auf ein 13-Monatstief von 13.600 USD je Tonne gefallen. Er ist damit auf dem Weg zu den Tiefständen aus dem Jahr 2013 (Grafik 1). Sollten diese Niveaus unterschritten werden, könnte es zu technischen Anschlussverkäufen kommen, die den Preisrückgang von Nickel kurzfristig wohl noch verstärken würden.

Hauptverantwortlich für den niedrigen Preis ist unseres Erachtens das Überangebot am globalen Nickelmarkt. Die International Nickel Study Group (INSG) berichtete jüngst, dass der Nickelmarkt im Dezember den siebten Monat in Folge einen Angebotsüberschuss aufwies. Im Gesamtjahr 2014 übertraf das Angebot demnach die Nachfrage um 94,3 Tsd. Tonnen (Grafik 2). Der Überschuss lag damit zwar knapp 60 Tsd. Tonnen bzw. 38% unter dem des Vorjahres, aber deutlich höher als von der INSG noch Mitte Oktober geschätzt.

Entgegen früheren Befürchtungen und der Ansicht vieler Marktteilnehmer ist der globale Nickelmarkt trotz des seit Anfang 2014 bestehenden indonesischen Exportverbots für Erze damit also sehr gut versorgt. Für 2015 erwartet die INSG ein moderates Angebotsdefizit von 20 Tsd. Tonnen, was angesichts der Entwicklung der letzten Monate unseres Erachtens zu pessimistisch sein könnte.

Eine wichtige Rolle beim Angebot und damit der Marktbilanz spielt die Produktion von Nickelroheisen (sog. Nickel Pig Iron, NPI). Dieses wird ausschließlich in China hergestellt und macht knapp ein Viertel der weltweiten Nickelproduktion aus. Laut Einschätzung des chinesischen Analysehauses Shanghai Metals Market (SMM) vom Januar wird China in diesem Jahr 400 Tsd. Tonnen NPI produzieren.

Im letzten Jahr wurden demnach 455 Tsd. Tonnen NPI hergestellt, da trotz des Exportverbots in Indonesien ausreichend Rohmaterial zur Verfügung stand. Allerdings sind laut SMM bei Preisen unterhalb von 14.000 USD je Tonne nahezu alle NPI-Produzenten unprofitabel. Viele haben bereits unter 16.000 USD Probleme. Sollte der Nickelpreis daher länger niedrig bleiben, dürfte es wohl zu umfangreichen Produktionskürzungen kommen - mit entsprechend negativen Auswirkungen auf das globale Nickelangebot.

Die Vorräte von Nickelerzen in fünf großen Häfen des Landes sind gemäß SMM mittlerweile auf 11,8 Mio. Tonnen abgeschmolzen. Sie haben sich damit innerhalb eines Jahres in etwa halbiert. Dies liegt in erster Linie am indonesischen Exportverbot von Nickelerzen, im Zuge dessen das Land seit einigen Monaten so gut wie keine Nickelerze mehr ausführt. Indonesien war bis Februar 2014 der größte Lieferant von Nickelerzen für China. Seitdem haben die Philippinen diese Rolle übernommen.

Allerdings sind die philippinischen Nickelerze von geringerer Qualität als die indonesischen. Hinzu kommt, dass auch die Philippinen im November und Dezember mit 2,7 Mio. bzw. 2,4 Mio. Tonnen nur noch halb so viele Nickelerze nach China exportiert haben wie zum Beispiel in den Sommermonaten. Im Januar sind die Exporte weiter auf nur noch 1,2 Mio. Tonnen gesunken (Grafik 3). Die geringen Ausfuhren waren aber zum Teil wetterbedingt (Monsunsaison). Dennoch dürfte sich der Lagerabbau in China zunächst fortsetzen.

Während die Vorräte an Nickelerzen in China also knapp zu werden drohen, sind die LMELagerhäuser mit Nickel(raffinade) so gut gefüllt wie nie zuvor. Die LME-Vorräte werden seit nunmehr über drei Jahren nahezu ununterbrochen aufgebaut: 2012 wurden sie um 55% aufgestockt, 2013 um 86% und 2014 um 59%. Und auch aktuell liegen sie mit rund 430 Tsd. Tonnen 5% über dem Niveau zu Beginn des Jahres.

Derzeit sind zwar knapp 120 Tsd. Tonnen der LME-Vorräte zur Auslieferung angefordert, das heißt aber auch, dass dem Markt noch etwa drei Viertel der Bestände zur freien Verfügung stehen. Eine sich möglicherweise androhende Knappheit von Nickel sollte also zunächst problemlos aufgefangen werden können.

In der Edelstahlindustrie, dem mit Abstand größten Konsumenten von Nickel, wird die Produktion stetig ausgeweitet. So wurden im letzten Jahr laut Schätzung des auf die Analyse der Stahlmärkte spezialisierten Research-Instituts MEPS 41 Mio. Tonnen Edelstahl hergestellt, 7,6% mehr als im Vorjahr und soviel wie nie zuvor. 2015 soll die Produktion demnach weiter um annähernd 5% auf 43 Mio. Tonnen ausgeweitet werden.

Vor allem China trägt hierzu bei, das mittlerweile für mehr als die Hälfte der globalen Edelstahlproduktion steht. Die hohe Edelstahlproduktion spricht für eine anhaltend robuste Nickelnachfrage. Allerdings bestehen gerade in der chinesischen Edelstahlindustrie hohe Überkapazitäten, was sich im letzten Jahr in rekordhohen Ausfuhren (3,85 Mio. Tonnen) widergespiegelt hat.

Neben den Daten zu Angebot und Nachfrage lohnt ein Blick auf die Marktpositionierung der spekulativen Finanzinvestoren, die von der LME seit Ende Juli 2014 veröffentlicht wird. Diese zeigt, dass der Preisrückgang von Nickel mit einem erheblichen Rückzug dieser Anlegergruppe einherging bzw. dadurch verstärkt wurde. Sollte die Stimmung der spekulativen Finanzinvestoren drehen, dürfte dies zu steigenden Nickelpreisen beitragen.

Der globale Nickelmarkt ist unserer Meinung nach aktuell wesentlich besser versorgt als von vielen Marktteilnehmern erachtet. Dies steht deutlich steigenden Preisen entgegen. Erst wenn das Angebot spürbar reduziert wird, dürfte der Preis wieder anziehen. Wir haben unsere ohnehin schon unter dem Marktkonsens liegende Nickelpreisprognose auf 15.500 USD je Tonne zum Jahresende nach unten revidiert.