Ölpreisverfall nimmt historische Ausmaße an - Saudi-Arabien hält den Druck aufrecht

13.12.2014 | Frank Klumpp (LBBW)

Historische Ausmaße

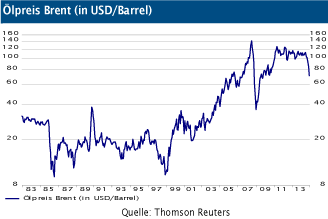

Historische AusmaßeDer Fall des Ölpreises kennt weiterhin kein Halten, die Benchmark Brent erreichte ein neues 5 Jahrestief, und auch WTI fiel erstmals seit 5 Jahren unter 60 USD/bbl. Vergleicht man die derzeitige Phase mit vergangenen Einbrüchen, so stellt man fest, dass die letzten beiden (1997 bis 1998: von 24 USD auf 10 USD; -58%; 2009: von 140 USD auf 30 USD; -78%) von der Nachfrageseite ausgingen.

Der letzte große Angebotsschock - und daher am ehesten mit der aktuellen Situation vergleichbar - liegt mit 1985/1986 lange zurück (Ölpreisverfall von 30 USD auf 9 USD; -70%). Auch damals nahm Saudi-Arabien die Schlüsselrolle ein, weitete das Angebot aus und wollte so den Verfall des Marktanteils stoppen.

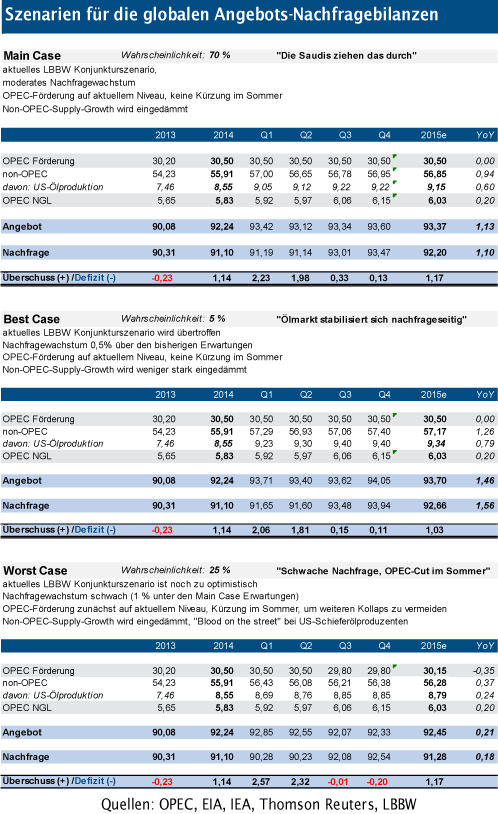

Szenarien: "Die Saudis ziehen das durch"

Nun wird die Preisfindung also den Marktkräften überlassen, weil der einstige Stabilisator Saudi-Arabien nicht mehr Swing-Produzent sein möchte. Durch Reaktionen des Angebots (Förderer mit unrentablen Projekten steigen aus, auch aufgrund von Finanzierungsproblemen) sowie der Nachfrage (durch niedrigere Preise ausgelöste Nachfragesteigerungen) sollte sich ein neues Gleichgewicht

bilden.

Wir haben drei Szenarien hergeleitet, die sich an unserem Konjunkturszenario orientieren und die wichtigsten ölmarktspezifischen Faktoren berücksichtigen. In unserem Main Case steigt die Nachfrage 2015 um 1,1 mbpd, das Angebot ebenfalls, wobei das Wachstum der US-Ölnachfrage deutlich eingedämmt wird. Die OPEC hält dabei still, selbst im Sommer noch, um den Druck auf die Non-OPEC aufrecht zu erhalten.

Im Worst-Case-Szenario fallen die Preise weiter, auch weil die Nachfrage schwächer als erwartet ausfällt. In diesem Fall nähme der Druck auf die US-Ölförderer noch stärker zu. Dieses Szenario ist jedoch auch ohne nennenswerte Nachfrageenttäuschungen denkbar. Die große Unbekannte bleibt hierbei die Angebotskurve von unkonventionellem Öl - vgl. Fokus vom 11.12.2014.

Prognosen gesenkt

Wir orientieren unsere Prognose an unserem Hauptszenario. Im ersten Halbjahr bildet sich demnach ein Boden aus. In dieser Phase laufen zyklische Anpassungen des Angebots und der Nachfrage, so dass im saisonal starken zweiten Halbjahr eine Preiserholung folgen kann. Wir senken daher unsere Prognose für März 2015 auf 60 US-Dollar je Barrel für Brent (bisher: 85 USD/bbl), und auf 75 USD/bbl zum Jahresende (bisher: 85 USD/bbl).

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.