Oil Markets Weekly

19.02.2008 | Andy Sommer

Ölpreisentwicklung

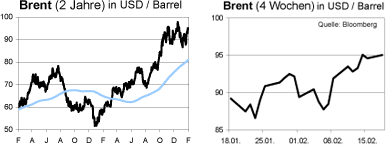

ÖlpreisentwicklungNach einem starken Anstieg der Ölnotierungen am vergangenen Montag tendierten diese bis zur Wochenmitte eher seitwärts. Die Gründe waren zum einen der von Venezuela ausgehende Lieferstopp ihres Öls an ExxonMobil, die weiterhin instabile Lage in Nigeria und die kurzzeitige Schließung der mexikanischen Hauptexporthäfen. Dem gegenüber standen die anhaltenden Sorgen über die US-Wirtschaft und die gesenkte Nachfrageprognose der IEA. Zum Wochenschluss erhielten die Ölpreise noch mal einen kräftigen Schub. WTI markierte mit 96,67 USD sein Wochenhoch, während Brent dieses bei 95,80 USD erreichte. Der Grund für den Preisanstieg zum Wochenende war die Angst über eine mögliche Ausweitung des Konflikts zwischen Venezuela und dem Öl-Multi ExxonMobil. Heute Morgen notiert WTI um die 96 USD und die Nordseesorte Brent bei knapp 95 USD.

Wir halten an unserer Sichtweise fest, dass die Ölnotierungen auf dem aktuellen Niveau fundamental nur schwer zu rechtfertigen sind. Die OPEC hat den Output in den letzten Monaten deutlich erhöht und in den Nicht-OPEC-Staaten haben mehrere neue Projekte ihren Betrieb aufgenommen bzw. werden dies in den kommenden Monaten tun. Darüber hinaus sprechen die bestehenden Unsicherheiten bezüglich der US-Konjunktur (und damit der US-Energienachfrage) und die saisontypische Schwächephase der globalen Ölnachfrage im zweiten Quartal für eine Fortsetzung der Korrektur. Dies spiegelt sich auch in unserer neuen Ölpreisprognose wider, auf die wir zum Ende dieses Oil Markets Weekly genauer eingehen.

US-Lagerbestände

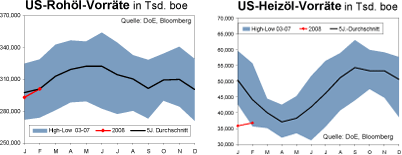

Die US-Rohöl-Vorräte konnten in der Woche zum 8. Februar erneut zulegen. Die Bestände stiegen um 1,1 Mio. boe auf 301,1 Mio. boe. Von den Marktbeobachtern wurde jedoch ein höherer Anstieg erwartet. Ein Grund für den geringer als erwartet ausgefallenen Lagerbestandsaufbau waren die Importe. Diese reduzierten sich um 777 Tsd. bpd auf 9,74 Mio. bpd. Der im Vergleich zur Vorwoche starke Rückgang wurde mit dichtem Nebel entlang der US-Golfküste nahe Houston begründet, welcher die Schifffahrt stark beeinträchtigt hatte. Zudem stieg die Raffinerieauslastung um 0,8 Prozentpunkte auf 85,1%. Die Rohöl-Vorräte liegen jetzt nahezu gleich auf mit ihrem 5-Jahres-Durchschnitt.

Die Destillate-Vorräte haben sich um 100 Tsd. boe auf 127,0 Mio. boe verringert. Die darin enthaltenen Heizöl-Bestände konnten um 600 Tsd. bpd zulegen und betragen jetzt 36,7 Mio. boe. Damit liegt diese Produktkomponente 27,7% (14,1 Mio. boe) unter ihrem Vorjahreswert und 16,8% (7,4 Mio. boe) unterhalb des 5-Jahres-Durchschnitts.

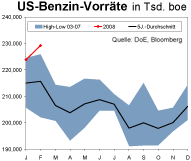

Der starke Anstieg der Raffinerieauslastung und die schwächere Nachfrage haben die US-Benzin-Vorräte um weitere 1,7 Mio. boe zulegen lassen. Die Bestände liegen aktuell bei 229,2 Mio. boe. Aufgrund der bereits in den vergangenen Wochen erfolgten Lagerbestandsaufbauten liegen die Benzin-Vorräte jetzt 1,8% (4,1 Mio. boe) über ihrem Vorjahresniveau und 6,3% (13,5 Mio. boe) oberhalb ihres 5-Jahres-Durchschnitts.

Weitere Informationen

Die Internationale Energie-Agentur hat am vergangenen Mittwoch ihren monatlichen Oil Market Report vorgelegt. Im Kern ihrer Veröffentlichung senkte sie die Nachfrageprognose für das laufende Jahr um 200 Tsd. bpd auf 87,6 Mio. bpd (+1,67 Mio bpd ggü Vorjahr). Als Grund führte sie das schwächere Wachstum in den OECD-Staaten, im besonderen den USA, an. Diesem stünden aber robuste Wachstumserwartungen in China und dem Nahen Osten gegenüber. Dennoch folgte die IEA der Wachstumsschätzung des Internationalen Währungsfonds. Dieser senkte seine weltweite Wachstumsrate für 2008 von 4,9% auf 4,1%. Das weltweite Öl-Angebot belief sich im Januar auf 87,2 Mio. bpd und lag damit 745 Tsd. bpd über dem Dezember-Angebot.