Oil Markets Weekly

19.02.2008 | Andy Sommer

Ölpreisentwicklung

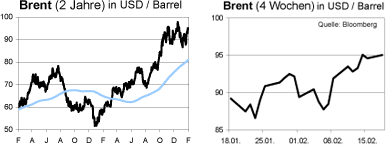

Nach einem starken Anstieg der Ölnotierungen am vergangenen Montag tendierten diese bis zur Wochenmitte eher seitwärts. Die Gründe waren zum einen der von Venezuela ausgehende Lieferstopp ihres Öls an ExxonMobil, die weiterhin instabile Lage in Nigeria und die kurzzeitige Schließung der mexikanischen Hauptexporthäfen. Dem gegenüber standen die anhaltenden Sorgen über die US-Wirtschaft und die gesenkte Nachfrageprognose der IEA. Zum Wochenschluss erhielten die Ölpreise noch mal einen kräftigen Schub. WTI markierte mit 96,67 USD sein Wochenhoch, während Brent dieses bei 95,80 USD erreichte. Der Grund für den Preisanstieg zum Wochenende war die Angst über eine mögliche Ausweitung des Konflikts zwischen Venezuela und dem Öl-Multi ExxonMobil. Heute Morgen notiert WTI um die 96 USD und die Nordseesorte Brent bei knapp 95 USD.

Wir halten an unserer Sichtweise fest, dass die Ölnotierungen auf dem aktuellen Niveau fundamental nur schwer zu rechtfertigen sind. Die OPEC hat den Output in den letzten Monaten deutlich erhöht und in den Nicht-OPEC-Staaten haben mehrere neue Projekte ihren Betrieb aufgenommen bzw. werden dies in den kommenden Monaten tun. Darüber hinaus sprechen die bestehenden Unsicherheiten bezüglich der US-Konjunktur (und damit der US-Energienachfrage) und die saisontypische Schwächephase der globalen Ölnachfrage im zweiten Quartal für eine Fortsetzung der Korrektur. Dies spiegelt sich auch in unserer neuen Ölpreisprognose wider, auf die wir zum Ende dieses Oil Markets Weekly genauer eingehen.

US-Lagerbestände

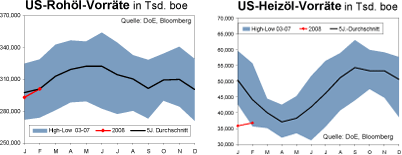

Die US-Rohöl-Vorräte konnten in der Woche zum 8. Februar erneut zulegen. Die Bestände stiegen um 1,1 Mio. boe auf 301,1 Mio. boe. Von den Marktbeobachtern wurde jedoch ein höherer Anstieg erwartet. Ein Grund für den geringer als erwartet ausgefallenen Lagerbestandsaufbau waren die Importe. Diese reduzierten sich um 777 Tsd. bpd auf 9,74 Mio. bpd. Der im Vergleich zur Vorwoche starke Rückgang wurde mit dichtem Nebel entlang der US-Golfküste nahe Houston begründet, welcher die Schifffahrt stark beeinträchtigt hatte. Zudem stieg die Raffinerieauslastung um 0,8 Prozentpunkte auf 85,1%. Die Rohöl-Vorräte liegen jetzt nahezu gleich auf mit ihrem 5-Jahres-Durchschnitt.

Die Destillate-Vorräte haben sich um 100 Tsd. boe auf 127,0 Mio. boe verringert. Die darin enthaltenen Heizöl-Bestände konnten um 600 Tsd. bpd zulegen und betragen jetzt 36,7 Mio. boe. Damit liegt diese Produktkomponente 27,7% (14,1 Mio. boe) unter ihrem Vorjahreswert und 16,8% (7,4 Mio. boe) unterhalb des 5-Jahres-Durchschnitts.

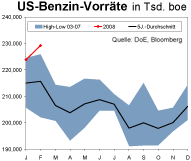

Der starke Anstieg der Raffinerieauslastung und die schwächere Nachfrage haben die US-Benzin-Vorräte um weitere 1,7 Mio. boe zulegen lassen. Die Bestände liegen aktuell bei 229,2 Mio. boe. Aufgrund der bereits in den vergangenen Wochen erfolgten Lagerbestandsaufbauten liegen die Benzin-Vorräte jetzt 1,8% (4,1 Mio. boe) über ihrem Vorjahresniveau und 6,3% (13,5 Mio. boe) oberhalb ihres 5-Jahres-Durchschnitts.

Weitere Informationen

Die Internationale Energie-Agentur hat am vergangenen Mittwoch ihren monatlichen Oil Market Report vorgelegt. Im Kern ihrer Veröffentlichung senkte sie die Nachfrageprognose für das laufende Jahr um 200 Tsd. bpd auf 87,6 Mio. bpd (+1,67 Mio bpd ggü Vorjahr). Als Grund führte sie das schwächere Wachstum in den OECD-Staaten, im besonderen den USA, an. Diesem stünden aber robuste Wachstumserwartungen in China und dem Nahen Osten gegenüber. Dennoch folgte die IEA der Wachstumsschätzung des Internationalen Währungsfonds. Dieser senkte seine weltweite Wachstumsrate für 2008 von 4,9% auf 4,1%. Das weltweite Öl-Angebot belief sich im Januar auf 87,2 Mio. bpd und lag damit 745 Tsd. bpd über dem Dezember-Angebot.

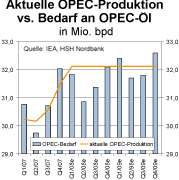

Höhere Förderquoten in Brasilien und die Wiederaufnahme von Produktionskapazitäten in anderen Ländern außerhalb der OPEC waren für den Anstieg verantwortlich. Steigende Förderquoten in den ehemaligen Sowjetrepubliken, einigen asiatischen Ländern und in Brasilien ergeben nach Schätzungen der IEA ein Non-OPEC-Wachstum in 2008 von 970 Tsd. bpd. Dahingegen reduziert die Internationale Energie-Agentur für das laufende Jahr die Vorhersage für das OPEC-Angebot an hochwertigem NGL um 250 Tsd. bpd auf 365 Tsd. bpd. Das OPEC-Angebot an konventionellen Ölen im letzten Monat belief sich unverändert auf 32,0 Mio. bpd. Eine niedrigere Förderung im Irak, Nigeria und Katar wurde durch eine höhere Produktion in Angola, den Vereinigten Arabischen Emiraten, Saudi-Arabien und Kuwait ausgeglichen.

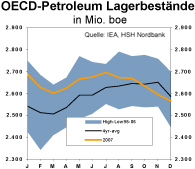

Die freien Kapazitäten der OPEC haben sich nach Angaben der IEA auf 2,4 Mio. bpd erhöht. Insgesamt hat die in Paris ansässige Institution den Call-on-OPEC um 100 Tsd. bpd angehoben. Dies resultiert aus der reduzierten Nachfrageprognose und dem verringerten NGL-Angebot des Erdöl-Kartells. Den Call-on-OPEC für 2008 gibt die IEA aktuell mit 31,8 Mio. bpd bis 32,0 Mio. bpd an. Daraus ergibt sich für die OPEC keine Notwendigkeit, auf ihrer nächsten Konferenz den Output zu verändern. Die Lagerbestände in den OECDLändern sind im Dezember um 39,5 Mio. boe gefallen und damit auf den niedrigsten Stand seit Dezember 2004. Die Vorratsreichweite reduzierte sich auf 50,7 Tage. Vorab-Daten zeigen derzeit für Januar einen Lagerbestandsaufbau von 22,1 Mio. boe. Die IEA betonte, dass die Bestände trotz einer sich abzeichnenden Erhöhung im Januar weiter auf einem niedrigen Niveau verharren. Sie forderte die OPEC indirekt auf, ihre Ölförderung auf dem derzeitigen Niveau beizubehalten, um die Öl-Vorräte nachhaltig zu stützen und zu erhöhen.

Venezuelas Präsident Hugo Chavez hat einen Teil seiner Drohung wahrgemacht und die Öllieferungen an ExxonMobil gestoppt. Diese belaufen sich auf rund 90 Tsd. bpd. Allerdings bleibt die gemeinsam von ExxonMobil und PDVSA betriebene Raffinerie in New Orleans von dem Lieferboykott vorerst verschont. US-Energieminister Sam Bodman signalisierte dem Öl-Multi, dass ihm die strategischen Ölreserven der USA zur Verfügung stehen, falls das Unternehmen einen möglichen Engpass überbrücken müsse. Er sei aber, wie die gesamte Regierung, nicht besorgt und halte den jetzigen Zustand nicht für dauerhaft, da Venezuela auf seine Petro-Dollar angewiesen ist. Zudem handelt es sich bei dem aus Venezuela kommenden schwarzen Gold um schweres Öl, dessen Verarbeitung sehr aufwendig ist, so dass neue Abnehmer nur schwierig zu finden sein werden. Das südamerikanische Land beziffert den Wert der verstaatlichten Ölfelder auf weniger als 1,2 Mrd. USD und nicht, wie von ExxonMobil gefordert, 12,0 Mrd. USD. Zudem wurde am Wochenende bekannt, dass die Südamerikaner das US-Unternehmen wegen nicht gezahlter Steuern verklagen möchte. Weiteres Konfliktpotenzial liegt somit auf dem Tisch.

Ölpreisprognose angehoben

Die Rallye der Ölpreise ist zwischen November und Anfang Januar ins Stocken geraten. Kurzzeitig durchbrach WTI zwar die 100 USD-Marke, zuletzt sorgten jedoch Ängste vor einer Rezession in den USA für etwas Entspannung und einen Preisrückgang auf rund 90 USD.

Insbesondere die deutliche Abschwächung der Konjunkturdynamik in den USA hinterlässt bereits ihre Spuren in der Ölnachfrage der OECD-Staaten. Da wir jedoch nicht von einem Abrutschen in eine anhaltende Rezession ausgehen, dürften die Volkswirtschaften der meisten Schwellenländer weiterhin mit einem hohen Tempo wachsen und somit den globalen Energiebedarf nach oben treiben. Angesichts der etwas schwächeren Konjunkturprognosen für die USA und Europa senken wir unsere Nachfrageschätzung für 2008 um 100 Tsd. bpd auf 87,3 Mio. bpd (+1,9% gegenüber 2007). In 2009 dürften sich die erwartete Stabilisierung der US-Konjunktur - wenn auch auf einem vergleichsweise niedrigen Niveau - und ein allmähliches Abschwächen der Wachstumsdynamik in Asien weitgehend kompensieren. Wir rechnen mit einer Zunahme der Ölnachfrage um erneut 1,9% auf 89,0 Mio. bpd.

Angebotsseitig lassen sich seit Ende 2007 die erwarteten Zuwächse erkennen. So hat die OPEC ihre Produktion um mehr als die beschlossenen 500 Tsd. bpd angehoben. Gleichzeitig starteten eine Reihe neuer Ölfelder im Golf von Mexiko, Brasilien und den ehemaligen sowjetischen Republiken bzw. werden in den kommenden Monaten in Betrieb gehen. Obwohl wir mit unserer Wachstumsprognose für die Nicht-OPEC-Länder (inkl. Ecuador) von 0,8 Mio. bpd v.a. im Vergleich zur IEA (+1,5 Mio. bpd) recht pessimistisch sind, dürfte dies ausreichen, um gemeinsam mit den ebenfalls zunehmenden Kapazitäten der OPEC und der Biokraftstoff-Produzenten die zusätzliche Nachfrage im laufenden Jahr zu kompensieren. In 2009 sollte das Angebot der nicht zur OPEC gehörenden Staaten zwar weiter steigen (+0,3 Mio. bpd), die Projektpipeline dünnt jedoch sichtbar aus.

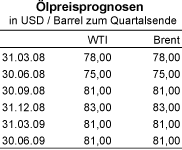

Kurzfristig dürfte der saisonübliche Rückgang der Ölnachfrage im 2. Quartal bei gleichzeitig erhöhtem Angebotsvolumen für eine Erholung der in 2007 deutlich gefallenen Öllagerbestände sorgen. Zudem sollte auch die Schwäche der USKonjunktur Druck auf die Ölpreise ausüben. In der Spitze halten wir sogar ein Unterschreiten der 80 USD-Marke für möglich. In der zweiten Jahreshälfte dürften jedoch die Stabilisierung der US-Wirtschaft und das allmähliche Ausdünnen des Angebotszuflusses für wieder anziehende Notierungen sorgen. Wir rechnen jetzt für das laufende Jahr mit einem Durchschnittspreis bei Brent und WTI von rund 80 USD (bisher: 70 USD) und für 2009 mit ca. 83 USD. Unkalkulierbare Risiken für diese Prognosen sind unverändert geopolitische Einflüsse, extreme Witterungsbedingungen und Cashflows spekulativer Investoren, die auch zukünftig für eine hohe Volatilität an den Ölmärkten sorgen dürften. Trotz der konjunkturellen Unsicherheiten sehen wir die Risiken, dass unsere neuen Jahresziele verfehlt werden, daher überwiegend auf der Upside.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.