Brent & WTI geben weiter nach

03.10.2014 | Frank Klumpp (LBBW)

Zum Quartalsende neuer Verkaufsdruck

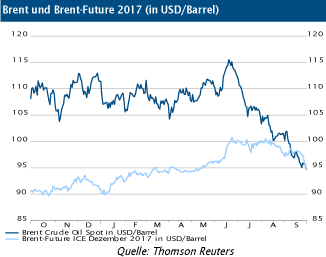

Zum Quartalsende neuer VerkaufsdruckDie Schwäche der Rohölpreise setzte sich auch im September fort - das fundamentale Bild einer moderaten Nachfrage bei üppigem Ölangebot trotz geopolitischer Krisenherde hinterlässt deutliche Spuren. Hinzu kommt der dynamische Anstieg des US-Dollar, der Öl- und Ölprodukte für viele Nachfrager währungsbedingt verteuert - für hiesige Käufer von Heizöl & Co. ist der crashartige Verfall daher kaum spürbar. Am letzten Handelstag des Quartals kamen Brent und WTI noch einmal kräftig unter Druck.

Ein gutes Stück des Verkaufsdrucks war auf die Terminmärkte zurückzuführen. Neben einem erhöhten Angebot an Futures - im übrigen auch in den langen Laufzeiten, die sich im bisherigen Jahresverlauf noch recht stabil hielten (vgl. Grafik) - machten sich die beunruhigten Marktteilnehmer auch über die Optionsmärkte bemerkbar. Dort wurden der CBOE zufolge so hohe Volatilitäten bezahlt wie schon seit langem nicht mehr.

OPEC-Output im September angestiegen

Als Grund für den jüngsten Sell-Out wurde neben schwachen US-Indizes zur Verbraucherstimmung die Reuters-Umfrage zum OPEC-Output im September genannt. Demnach hat das Kartell seine Ölförderung von 30,15 mbpd auf 30,96 mbpd gesteigert. Vor allem Libyen (von 530.000 bpd auf 810.000 bpd) und Irak (+260.000 bpd) waren dafür verantwortlich.

Saudi Arabien wollte offenbar zu den Preisen im September noch nicht die ganze Anpassungslast tragen und hielt seinen Output nahezu konstant zum Vormonat. Vor diesem Hintergrund gerät das OPEC Meeting im November schon früh in den Fokus der Marktteilnehmer. Wir erwarten, dass das tiefere Preisniveau Saudi-Arabien bereits im Oktober zu reduzierter Förderung motiviert.

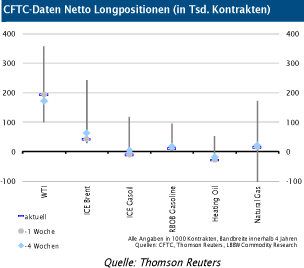

CFTC-Daten zeigen niedrige Werte

Spekulativ orientierte Marktteilnehmer verabschieden sich derzeit von ihren Ölengagements. Dies zeigten bereits die Daten vom Freitag voriger Woche, als die Brent-Nettolongpositionen auf ein im Vierjahresvergleich historisch niedriges Niveau gefallen waren. Von dieser Seite droht also nur noch wenig Ungemach - es sei denn, es werden neue Risiken auf der Shortseite eingegangen.

Wir gehen nach wie vor davon aus, dass der Ölmarkt angebotsgetrieben bleibt - und die nächste Aufwärtsbewegung auch nur von der Angebotsseite ausgelöst werden kann. Zu gering ist das Überraschungspotenzial auf der Nachfrageseite, obwohl auch saisonale Faktoren für steigende Preise sprechen.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.