Tiberius Rohstoff-Research: Marktkommentar Juni 2014

10.07.2014

Ein insgesamt verbessertes Makroumfeld für Rohstoffe

Ein insgesamt verbessertes Makroumfeld für RohstoffeIn Europa standen die Kapitalmärkte zu Beginn des Monats Juni im Banne der Zinsentscheidung der Europäischen Zentralbank (EZB). Am 5. Juni verkündete Mario Draghi eine Reduzierung des Leitzinses auf 0,15%, die Senkung des Einlagenzinses auf -0,10%, sowie die Auflage eines Kreditpaketes für Banken in Höhe von 400 Milliarden Euro. Der deutsche Aktienindex DAX stieg daraufhin erstmalig in seiner Geschichte über das Niveau von 10.000 Punkten.

In den USA reduzierte die amerikanische Notenbank FED im Juni erwartungsgemäß den Umfang der geldpolitischen Lockerung (Quantitative Easing) von 45 auf 35 Milliarden US-Dollar und ließ den Referenzzinssatz unverändert bei 0,25%. Vorausgegangen waren schwächere Zahlen zum US-Häusermarkt.

Die aktuellen Wirtschaftszahlen signalisieren jedoch, dass die Wachstumsraten für das 1. Quartal 2014 ein zu pessimistisches Bild von der US-Wirtschaft zeichneten. Wohingegen die wirtschaftliche Entwicklung in Europa weiter fragil bleibt. Zuletzt überraschten die Wirtschaftszahlen in China und in Japan dagegen positiv - der CITI Surprise Index stieg für beide Länder an.

Auf den Anleihenmärkten setzte sich der positive Trend seit Jahresanfang fort: 10-jährige US-Staatsanleihen rentierten Ende Juni bei 2,6%, während europäische Papiere auf ein Zinsniveau von 1,25% zurückfielen. Gleichzeitig stiegen die Anleihen der Euro-Peripherieländer (Spanien, Italien, Portugal und Griechenland) weiter überproportional im Verhältnis zu den Euro-Kernländern.

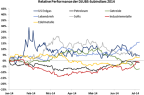

Die positive Stimmung für Aktien hält an

Die weltweiten Aktienmärkte notierten im Juni uneinheitlich. Während der amerikanische S&P 500 (+2,1%), der japanische Nikkei 225 (+3,7%) und der chinesische Shanghai Composite (+2,0%) den MSCI World Aktienindex (+1,8%) leicht outperformten, schlossen europäische Aktien leicht negativ. Der deutsche Aktienindex DAX notierte -1,1% und der breitere europäische STOXX 600 -0,5% unter dem Niveau des Vormonats.

Auf Sicht des 1. Halbjahres 2014 bleiben deutsche Aktien mit einem moderaten Kursplus von +2,9% deutlich hinter der Entwicklung anderer Regionen zurück. Europäische und amerikanische Aktien erwirtschafteten mit einem Zugewinn von +6,6% und +7,1%, vergleichbar der Wertentwicklung des MSCI World Aktienindex (+6,6%). Während chinesische Aktien das Halbjahr leicht negativ abschlossen, notierte der japanische Markt -6,1% unter dem Stand vom Vorjahr.

Das Aktiensegment "Natural Resources", das Unternehmen der Rohstoffbereiche Öl & Gas, Metals & Mining, Goldminen und Agrar zusammenfasst, profitierte besonders von den positiven Vorgaben der Aktienmärkte sowie von steigenden Rohstoffpreisen. Im Juni waren es insbesondere die Goldminen, die mit einem Kursplus von +18,6% (Philadelphia Gold & Silver Index) im Fokus der Anleger standen. In der Summe legten Rohstoffaktien, gemessen am S&P Global Natural Resources, im Juni +3,3% zu und verbesserten dadurch ihre Bilanz im 1. Halbjahr 2014 auf +6,5%.

Rohstoffmärkte: Energieträger und Metalle profitieren von positiven Konjunkturdaten

Die einzelnen Rohstoffsegmente wiesen im Juni 2014 keine einheitliche Wertentwicklung auf. Konjunktursensitive Rohstoffsektoren, wie Energie und Industriemetalle, erzielten gestützt durch weiterhin robuste Konjunkturdaten positive Renditen, während im Agrarbereich vor allem Getreide und Ölsaaten aufgrund der vom US-Landwirtschaftsministerium (USDA) am 30. Juni 2014 veröffentlichen Berichte deutliche Verluste zu verzeichnen hatten. Dies spiegelt sich in der Entwicklung der einzelnen Rohstoffindizes wider. Der energielastige S&P Goldman Sachs Commodity Index schloss den Juni 2014 mit +2,1% ab, wohingegen Rohstoffindizes mit einem höheren Agraranteil, wie der Rogers International Commodity Index mit +1,2% und der Dow Jones-UBS Commodity Index* mit +0,6%, geringere positive Monatsrenditen erzielten.

Im 1. Halbjahr 2014 schnitt jedoch der ausgewogene Dow Jones-UBS Commodity Index* mit einer Rendite von +7,1% besser als die beiden anderen Rohstoffindizes ab, die in der ersten Jahreshälfte 2014 nahezu gleich auf lagen (S&P Goldman Sachs Commodity Index +5,7% und Rogers International Commodity Index +5,6%).

*Der Dow Jones-UBS Commodity Index (DJUBS) wird mit Wirkung per 1. Juli 2014 als Bloomberg Commodity Index (BCI) geführt.

Den kompletten Marktkommentar Juni 2014 können Sie hier downloaden.

© Tiberius Rohstoff-Research

Stuttgart, den 04.07.2014