Alles fließt - Die Rückkehr Libyens an den Ölmarkt?

07.04.2014 | Frank Klumpp (LBBW)

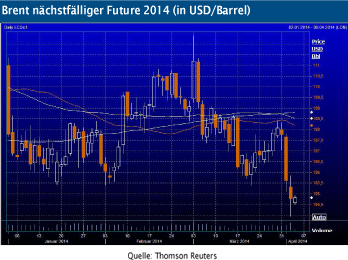

Neues Jahrestief beim Ölpreis

Neues Jahrestief beim Ölpreis"Grund zur Zuversicht" - so hatten wir unsere Research-Flagship-Publikation für den Ausblick 2014 überschrieben. Aus Sicht des Verbrauchers galt dies bisher auch für den Ölpreis. Der stabile Euro tat sein Übriges, und die letzten Tage brachten noch einmal kräftige Kursverluste für die Benchmark Brent, die in der Spitze über 4 US-Dollar auf ein neues Jahrestief nachgab.

Einmal mehr waren geopolitische Themen der Auslöser. Der Ölmarkt bleibt trotz Aufwärtsrevisionen der Nachfrageschätzungen im bisherigen Jahresverlauf - zwischen Dezember und März hob z.B. die IEA ihre Schätzung der Ölnachfrage 2014 um 200.000 Barrel nach oben an - ein angebotsgetriebener Marktplatz.

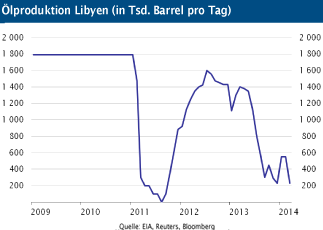

Libysche Häfen nach Monaten wieder geöffnet

Der letzte Abwärtschub wurde von Meldungen ausgelöst, wonach die mittlerweile acht Monate andauernde Besatzung von Ölhäfen durch Milizionäre in Libyen bald beendet sein könnte. Demnach steht die Zentralregierung in Tripolis vor einer Einigung mit dem Rebellenführer Ibrahim Jathran. Die Ölverladehäfen in Ras Lanuf, El Sider, Zueitina und Hariga im Osten des Landes könnten dann wieder in Betrieb gehen, und 600.000 Barrel täglich ausgeführt werden. Offenbar hat die selbständige Beladung des Tankers "Morning Glory" durch Milizionäre und der mittlerweile durch die US-Armee vereitelte Versuch eines freihändigen Verkaufs der Rohölladung den Druck erhöht.

Noch fließt kein Öl - eingepreist ist ein Verhandlungserfolg jedoch schon heute, das positive Überraschungspotenzial auf dem mittlerweile erreichten günstigen Preisniveau daher begrenzt. Allerdings bleibt der Ölmarkt trotz der rekordhohen Angebotsausfälle insgesamt gut versorgt, vor allem dank der Produktionserfolge in den USA - dort wird 2014 wie bereits im Vorjahr ein jährliches Plus von 1 Mio. bpd erwartet - und auch im Irak könnte eine ähnliche Größenordnung erreicht werden.

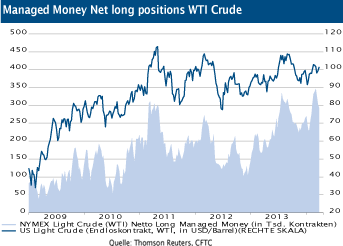

Spekulative Investoren auf dem Rückzug

Wir belassen daher unsere Prognose für die Benchmark Spot Brent unverändert bei 100 USD zur Jahresmitte bzw. zum Jahresende. Als weiteren Belastungsfaktor sehen wir die spekulative Positionierung der Marktteilnehmer, die in rekordhohem Ausmaß auf steigende Preise an den Märkten setzen. Zwar ist das Risiko von Schieflagen wegen der systematischen Backwardation dort geringer, dennoch könnte dies die Preise im weiteren Jahresverlauf drücken.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.